どうもこんにちは。

満月です🌕

皆さんクレジットカードは使っていますか?

クレジットカードの世間の評価といえば、

・使いすぎちゃいそうで不安

・不正利用されそうで不安

・ポイントがもらえて現金よりお得

こういった認識があると思います。

上記の2点に関しては今までは正しい不安かもしれませんが、今日ではクレジットカード発行会社が独自で開発したアプリやクレジットカードを連携させる家計簿アプリがたくさん出てるため「いくら使ったか分からない」は死語になりつつあります。

また不正利用に関しても、アプリと連携して利用と同時にスマホに利用通知が届くので、身の覚えのない利用通知が来たらすぐにカード会社へ確認することができます。

むしろいまだにひったくりや強盗などの原始的な犯罪が起こってるのは、現金を使ってるからに他ならないでしょう。

ということで、今回の記事は私の愛用しているクレジットカードをご紹介して、家計管理をスマートにしたいという方のお役に立てたらと思っています。

[toc]メインカード【エポスゴールドカード】

image:エポスカードHP

エポスカードの基本知識

エポスカードは株式会社丸井グループの子会社である株式会社エポスカードが発行したクレジットカードです。

マルイ系なのでファッション系に強いクレジットカードだと思ったら大間違いです。

このカードをゴールドカードに昇華させることで高還元カードになり、かつデメリットなしでゴールドカードのベネフィットを受けられる稀有なカードと生まれ変わります。

まずはこのカードの3つの種類を表にまとめましたのでご確認ください。

| 券面 | 年会費 | 基本還元率 | ポイント有効期限 | 選べるポイントアップ | 年間ボーナス | 10%ポイントプレゼント5DAYS ※3 |

ファミリーボーナスポイント | お誕生月ポイント | 海外傷害保険 | 国内傷害保険 | プライオリティ・パス | 空港ラウンジ | グルメクーポン | VISAコンシェルジュ | ゴルフ優待 | |

| エポスカード |  |

ー | 0.5% | 2年 | ー | ー | ー | ー | ー | 最高500万円 | ー | ー | ー | ー | ー | ー |

| エポスゴールドカード | |

5,000円※1 | 0.5% | 無期限 | ◯ | ◯ ※2 |

◯ | ◯ ※4 |

ー | 最高1,000万円 | ー | ー | 海外:2ヶ所 国内:19ヶ所 (本人のみ) |

ー | ー | ー |

| エポスプラチナカード |  |

30,000円※1 | 0.5% | 無期限 | ◯ | ◯ ※2 |

◯ | ◯ ※4 |

◯ | 最高1億円/ご家族2,000万円 | 最高1億円/ご家族2,000万円 | ◯ | 海外:1,000ヶ所以上 国内:19ヶ所 (同伴者1名無料) |

◯ | ◯ | ◯ |

| ※1. インビテーションでゴールドは年会費永年無料、プラチナは年会費永年20,000円

※2. 年間利用額に応じてボーナスポイントアップ。 ※3. マルイのネット通販・マルイ・モディでのクレジットご利用が対象の、不定期開催キャンペーンとなります。(一部対象外のショップ・商品がございます) ※4. ゴールドは最大3,000pt、プラチナは最大6,000pt |

この表を見ていただくと分かる通り、エポスカードは一般だとなんの変哲もないカードですが、ゴールド以上が非常に使い勝手の良いカードとなります。

ゴールドとプラチナの違いはライフスタイルによってお得度が違ってくると思うので、各々のライフスタイルに合わせてどちらを所有するかを決めたらいいかと思います。

エポスカードのすごいところ

私がエポスカードを推す理由はいくつかありますが、その中でも一番はゴールドカードの年会費が永年無料だというところです。

永年無料のゴールドカード自体、数は多くないのですがそれだけでなく永年無料にするハードルが非常に低いのも魅力でございます。

一般カードを利用してある条件を満たすと、「インビテーション」というゴールドカードへの招待状がご自宅に送られてきます。

この招待状に沿って進めると年会費無料のゴールドカードが送られてきます。

この「ある条件」というのが明記されていないので不明です。

しかし、ネット上に出ている予測のインビテーション条件に私も当てはまったので大体合っているのだと思います。

その条件がこちらです。

- エポスカード作成後6ヶ月(半年)以上経過していること

- エポスカードで50万円以上利用していること

- 毎月の支払いを遅延せず支払っていること

クレジットカードで普段生活費を支払っている方は何も気にしなくてもインビが届くと思われます。

無料でゴールドカードを持てて、かつ他の年会費有りのゴールドカードと引けを取らないベネフィットを得られるのは、もはや持たない意味がないとも言えます。

では、どんなベネフィットがあるのか見ていきましょう。

選べるポイントアップがすごい

これは指定のショップでエポスカードを利用して買い物するとポイント3倍※になるというものです。

基本還元率の3倍なので0.5%×3=1.5%となり、基本還元率0.5%+ポイントアップボーナス分1%の内訳である

ただこういうのって

どうせ普段使わないお店ばっかりなんじゃろ〜

って思いますよね?

でも違うんです。

中部電力や東邦ガスといった公共料金からユニクロから生命保険までありとあらゆるショップを網羅しております。

でも数あるショップ群から私がオススメするのが「モバイルSuica」です!!

Apple PayのモバイルSuica以外は分かりませんが、モバイルSuicaを登録した場合、Suicaにクレジットチャージをしたときにポイントが付与されます。

それも3倍で。

Suicaに2万円のチャージをすると

20,000×0.5%(基本還元率)+20,000×1%(選べるポイントアップ分)=300pt

のポイントが付与されます。

エポスカードのポイントは「エポスVISAプリペイドカード」に1pt=1円でチャージすることができ、VISA加盟店で使えますので使い勝手が非常に良いポイントとしてお使いいただけます。

数あるキャッシュレス決済の中で群を抜いて使いやすいのが「モバイルSuica」ではないでしょうか?

ただ、いまひとつこのキャッシュレス決済が普段使いされていない理由にポイント還元されないというのがあると思っています。

しかし常時1.5%の高還元電子マネーとして生まれ変わるとしたら、小口の支払いは全てモバイルSuicaに一本化されるのではないでしょうか。

このモバイルSuicaのメリットデメリットをお伝えしていきます。

モバイルSuica

| メリット | デメリット |

|

|

| ・支払いが非常にスムーズ | ・2万円以上の大口の決済には使えない |

詳しく説明していきます。

これは言わずもがなかと思います。

QRコード決済のようにいちいち画面にコードを出さなくても、カメラで読み取ることもありません。

クレジットカード決済のように時間がかかりません。

Apple PayのモバイルSuicaでは、エクスプレスカードといってTouchIDやFaceID不要で決済することができます。

アップルwatchと連携させればスマホすら取り出す必要もなくなります。

以上のことから現在普及している決済方法の中では、最も支払いがスムーズにできる決済方法だと言えると思います。

そもそも電子マネーにはプリペイド型とポストペイド型があり、先払いか後払いかの違いです。

プリペイド型の電子マネーの代表格がSuicaや manaca等の交通系ICで、ポストペイド型の電子マネーの代表格がクイックペイやiDです。

プリペイド型はチャージした分しか使えないのでカードを紛失したり盗まれたりしても最悪残高分だけの損失で済みます。

そういう意味で非常にセキュリティは高いと言えるでしょう。

身分証明書もカードも一切入ってなく、現金紙幣しか入ってない財布だったら盗まれてもそんなに痛くないのと同じ原理です。

モバイルSuicaはスマホの中にカード情報を取り込んでるのでカードという実体がありません。

ミニマリストの方など、財布や手帳型スマホのカードスロットを厳選したい方にはSuica分スロットを空けられるのは非常にありがたいのではないでしょうか?

またスマホ無くさない限り、紛失があり得ませんのでセキュリティにも安心です。

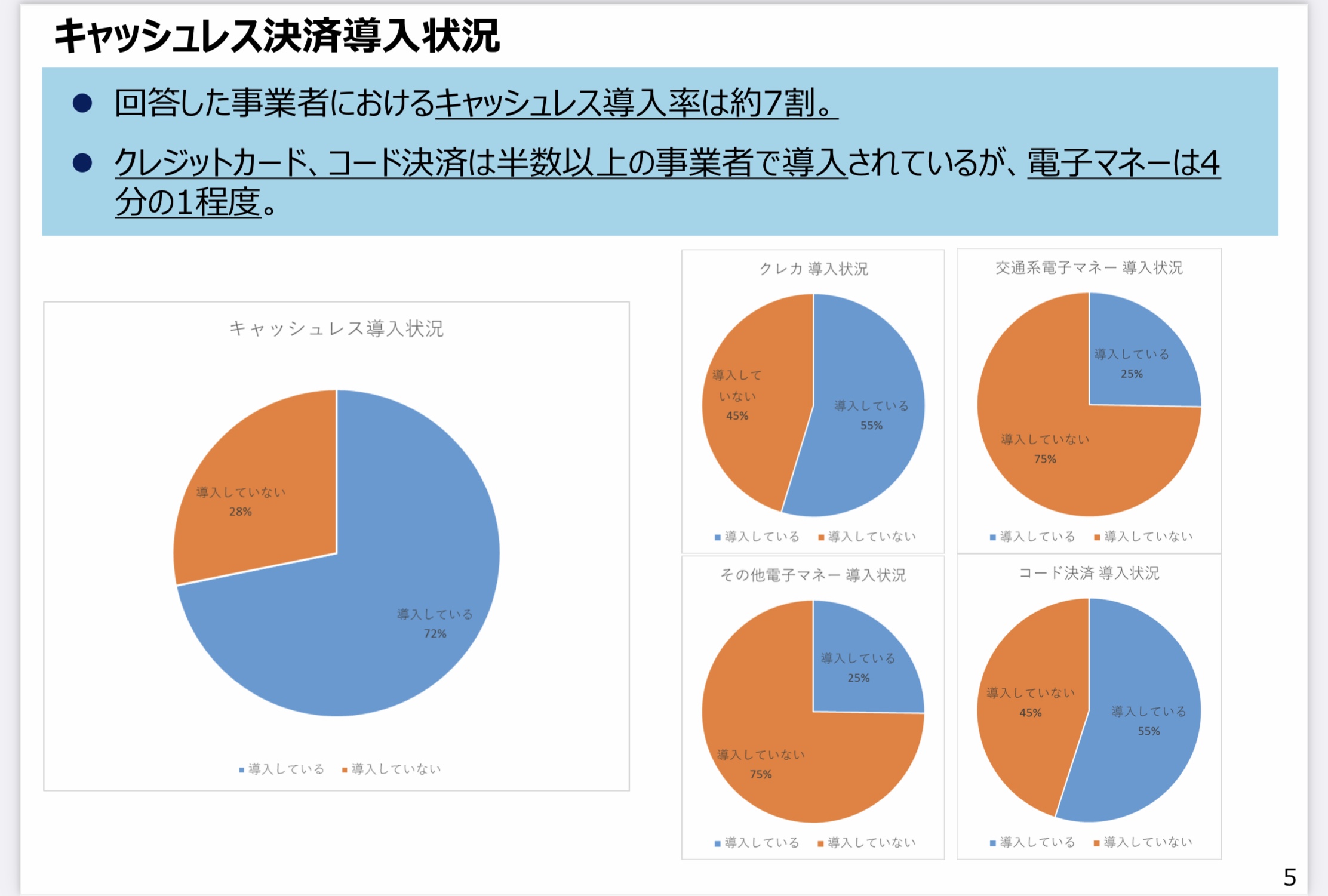

経産省のアンケート調査の結果を見ると、交通系電子マネーの導入率は25%、その他電子マネーの導入率も25%ですが、交通系以外を一括りににされてるのをみると交通系電子マネー決済が頭一つ抜けて普及しているのが分かります。

画像参照:経済産業省HP

Suicaの残高は2万円が上限に設定されており、残高が2万円を超えるチャージはできません。

そのため小口決済にしか使えないのが玉に瑕です。

ただ、私が生活する上でSuica決済が導入されてるお店で2万円を超える買い物をしたことがほとんどないのであまり気にされなくても大丈夫かと思います。

高い金額を使うようなお店では、そもそも交通系ICの決済を導入する必要がないのでSuicaに対応していないことがほとんどなので「残念だな〜」って思うことがないです。

正直これが最も大きいデメリットです。

管理しにくいのには2つ理由があり、「決済内容が日付と金額のみ」と「マネーフォワードで自動連携されない」の2点です。

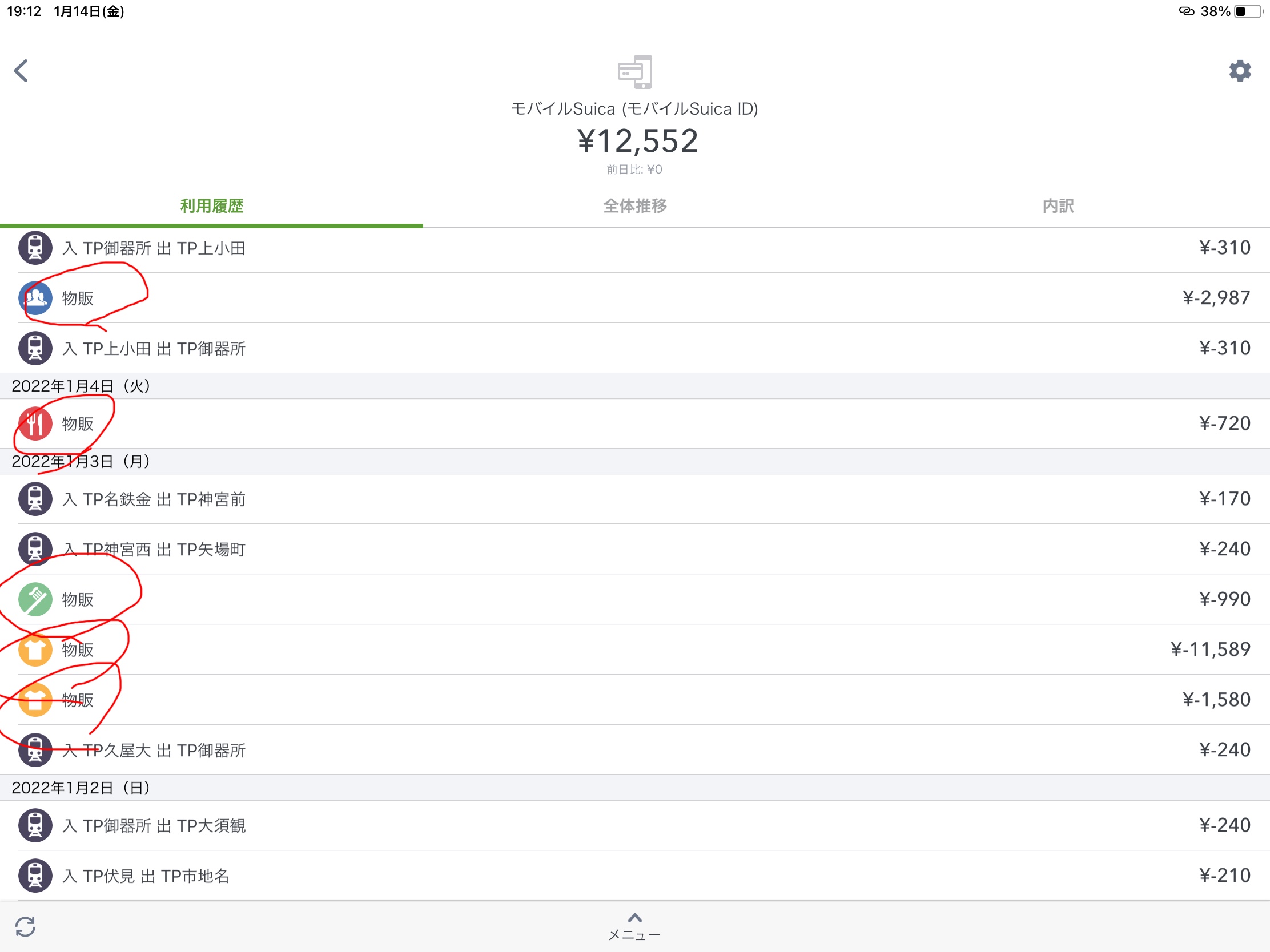

Suicaは電車利用で使う場合は「どこで乗ってどこで降りた」がアプリの使用履歴で分かるようになっていますが、決済手段として使う場合は「物販」としか表示されず、「どこで何に使ったのか」を把握しづらいです。

画像の通り内容が出ないので、項目で仕分けするのは自分で行う作業です。

またマネーフォワードで家計管理をする場合、Suicaはその仕様上、毎回手動でデータを取得しにいかないといけません。

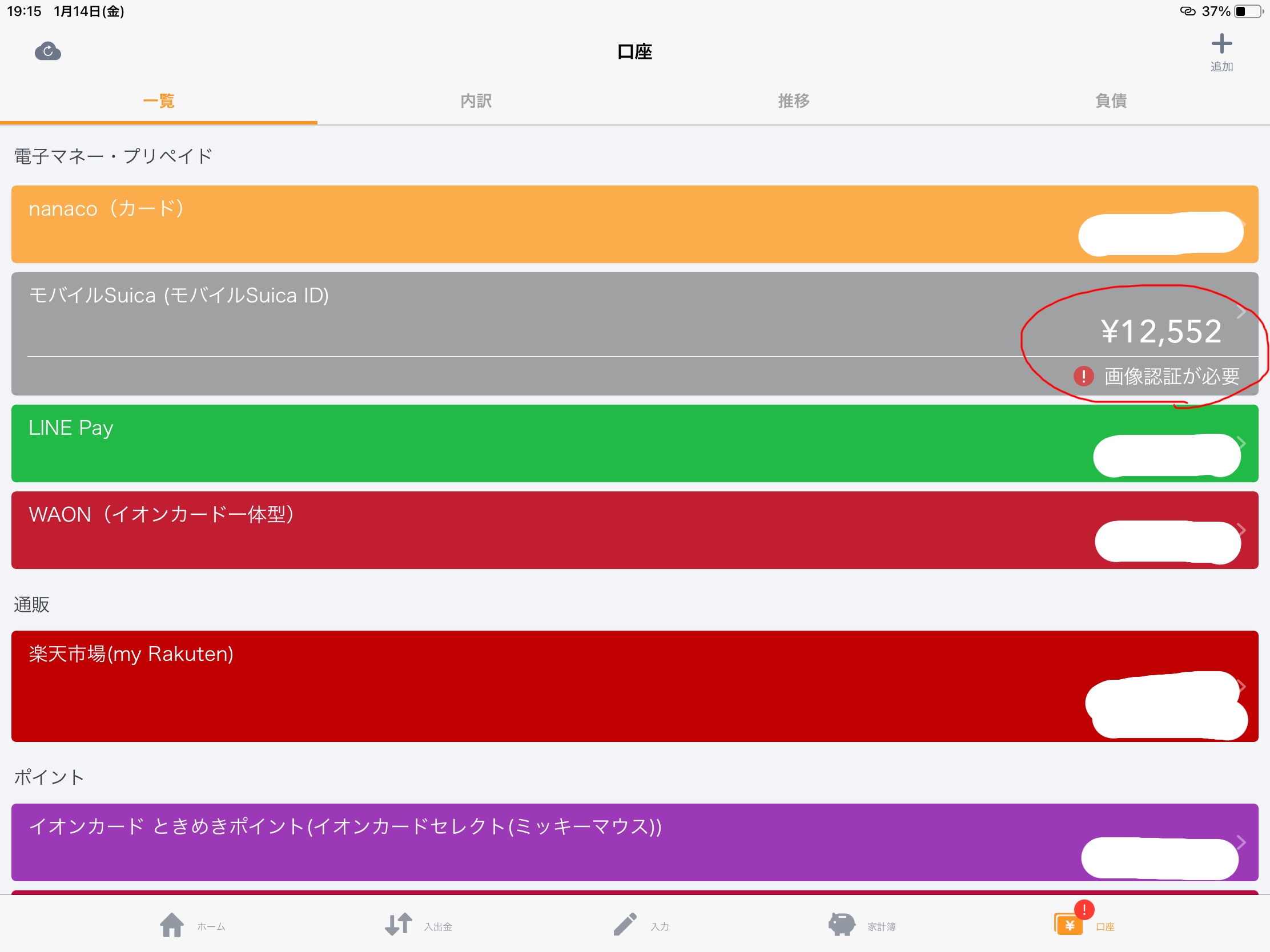

この画像のように画像認証が出るならまだしも、よく「回線が混み合っている」などで読み込めないことも多いのでイライラします。

毎月1回月末に手動でSuicaのデータを取得させにいくと、「日付と金額」しか表示されない決済履歴が取得されるので、どこで何を使ったのか思い出せず、家計簿の意味が半減してしまいます。

最近のものであれば、一応iPhoneの標準アプリの「ウォレット」でSuicaを見ていただくと、使用履歴に簡単な位置情報が追加されるので、どこで何を買ったのかを思い出しやすいかと思いますのでぜひ確認してみてください。

こうやって位置情報があると、「ああ、ロフトで買ったな」っていうのが思い出せます。

これはプリペイドの仕様上当たり前ですが、チャージしないと使えないので常に残高は意識しておかないといけません。

ただ、モバイルSuicaであればスリープ中のiPhoneでApple Payを起動すれば、Suicaの残高がすぐに分かります。

いつでも手間なく残高チェックできるのはいいことですね。

あとは残高を気にしないために残高が1万円を切ったらクレジットチャージするなどの習慣化をするのもいいですね。

・定期券はJR東日本以外の交通機関を利用する場合は利用できない

モバイルSuicaは定期券も設定できますが、私のように名古屋圏に住んでいる人はこの恩恵にあやかることはなく、定期としてmanacaを常備しておく必要があるので荷物を減らせないのは悲しいです。

ただ、それをモバイルSuicaのデメリットとして入れていいかは疑問ですがとりあえず入れておきます。

ECサイトで決済をするときはSuicaは対応していないか非常に複雑であることが多いですね。

AmazonでもSuica決済できないことはないですが、画面が何度も遷移するので面倒で私はしたことないです。

モバイルSuicaのメリットである決済がスムーズが、逆に煩雑になるのであればわざわざSuicaで決済する意味はないでしょう。

電子マネーといえば決済時にポイントが付与されるものが多く、nanacoや楽天Edy、waonも例に漏れません。

やはり決済してポイントがつくのはお得感が出やすく、消費者心理をうまく利用していますが、Suicaにはそれがありません。

ほとんどの方はSuicaは金銭的なメリットはなく、決済がスムーズだから使っているといった認識であると思います。

だから大きな金額はチャージせず、あくまで小銭的な使い方に限っていることでしょう。

Suicaが決済時にもポイントをつけ出したら爆発的に普及して、より生活しやすい環境になるのになと思います。

モバイルSuicaの特徴がわかったところで話を元に戻しますが、エポスゴールドとモバイルSuicaの相性の良さがお分かりでしょうか?

エポイスゴールドと組み合わせることで、モバイルSuicaのデメリットである金銭的なメリットがないを打ち消すことができます!

むしろ1.5%還元の電子マネーとなり最強電子マネーへと生まれ変わります。

ボーナスポイントがすごい

エポスゴールドのすごいところ2つ目はボーナスポイントです。

画像参照:エポスカードHP

エポスカードはゴールド会員とプラチナ会員においては、年間利用額に応じてボーナスポイントを付与しています。

ゴールドの場合は年間50万円の利用で2,500pt(還元率は0.5%)、100万円の利用で10,000pt(還元率は1%)ももらえます。

年間100万円というと難しく思うかもしれませんが、1年間の支出のうちキャッシュレスで支払えるものは全てクレジットカード決済したとすると、思ってる以上に簡単に100万円はいきます。

私の肌感では、家賃以外はほとんどクレジット決済ができるでしょう。

さらに先述の選べるポイントアップショップのボーナスポイントも併用できるので、これらを駆使すると還元率を飛躍的に上げることができます。

それでは計算してみましょう♪

| 前提:年間利用額は100万円 モバイルSuicaへのクレジットチャージ額100万円 |

| 基本ポイント:100万円×0.5%=5,000pt 選べるポイントアップボーナス:100万円×1%=10,000pt 年間ボーナスポイント:10,000pt合計:25,000pt(還元率2.5%) |

いかがでしょうか?

あくまでこれは最高還元率になります。

実質は100万円ピッタシになるかは分かりませんし、100万円全てをモバイルSuicaのみで使い切れるかも人それぞれです。

ただ、ポイントアップショップは3つ選べるのでSuicaとそれ以外の2店舗で100万円近い使い方するショップを選んでいただければこの最高還元率にかなり近い形になると思います。

高還元率を誇るカードは他にもありますが、エポスカードよりも高還元になるハードルが低いカードって無いんじゃないでしょうか。

これが私がエポスゴールドカードを使い倒している理由です。

自動付帯の海外保険がすごい

エポスカードのすごいところ3つ目は海外保険です。

クレジットカードってポイントに目が行きがちですが、実は保険機能も持ち合わせてるってご存知でしたか?

一般的にクレジットカードに付帯している保険は海外旅行保険で、海外旅行中に怪我やご病気をされたときに現地での高額な治療費を保障するものです。

ただし、多くのクレジットカードは「利用付帯」というもので、海外旅行に行く際の航空券やツアーパックなどの料金を当該クレジットカードで利用することで、保険機能が使えるようになります。

しかしエポスカードの海外保険は「自動付帯」ですので、エポスカードを所持しているだけでいつでも保険機能を利用することができます。

しかもゴールドカードだと海外旅行で傷害死亡保険金が最高1,000万円までカバーされます。

死亡はしないにしても怪我をしたり食あたりなどで現地の医療を受けることがあるかもしれません。

その時以下の内容の保険金が支払われますが、その内容がおよそ実質無料で持てるクレジットカードの内容ではありません。しかも自動付帯。

いくら社会保険が無いにしてもちょっと診察してみてもらうくらいで300万円もかかることはないですから、安心して海外へ行けますね。

携行品損害もついてるのは嬉しいですね。

いい写真を撮ろうと張り切って1眼レフなど持って行って、誤ってレンズを割ってしまっても3,000円払えば20万円まで保険金が下りるんですからね。

もう一度言いますが、何よりすごいのがこの保険が自動付帯というところがすごい使い勝手良いです!!

まとめ

エポスカードのここがすごい

- ゴールドカードへはインビテーションが来るのを待とう(ハードルは低い)

- インビからのゴールドカードは年会費永年無料

- ゴールドカードはモバイルSuicaと相性が抜群(最高還元率2.5%)

- ゴールドカードは100万円利用で1万ボーナスポイント付与(還元率1%)

- ゴールドカードは選べるポイントアップでポイント3倍(還元率1.5%)

- エポスカードの海外保険は自動付帯

私の使っているメインカードをご紹介致しましたがいかがでしたか?

皆さんのおすすめのメインカードもぜひ教えてください!

クレジットカードは凝り出すとキリがないですが、80点を目指すのととにかく使いやすさを考えると、やっぱりSuicaを高還元で使えるエポスになるかなあというのが私の出した答えです。

次回はサブで持ってるイオンセレクトカードについての紹介をしていこうかなと思います。

それでは。