こんにちは。

満月です🌕

2022年になったので今年の目標を立てる前に2021年の資産の推移と家計簿の総まとめをしようと思います。

1年間ここまでしっかりと家計簿をつけたり資産運用をしてきたのは初めてですので、私が頑張ってきた軌跡としてしっかりと残していこうと思います。

総まとめとして以下を振り返っていきます。

- 資産状況の推移・・・1年間の保有資産の内訳と評価額

- 年間収入・・・いくら稼いだのか

- 年間支出・・・いくら何に使ったのか

- 生活の変化・・・1年間で大きく変わったこと

基本情報

| 情報 | ||

| 2020年末時点 | 2021年末時点 | |

| 年代 | 20代後半 | 20代後半 |

| 家族 | 独身 | 独身 |

| 仕事 | サラリーマン(不動産営業)

主に新築戸建の仲介営業 |

サラリーマン(不動産営業)

主に中古マンション・中古戸建の仲介営業 |

| 保有資格 | 宅建士、AFP、賃貸不動産経営管理士 | 宅建士、AFP、賃貸不動産経営管理士(国家資格化) |

| 住居 | 分譲マンション@名古屋 | 分譲マンション@名古屋 |

| 車 | 持ってません | 持ってません |

| 保険 | 医療保険(朝日生命の掛け捨て)

火災保険(個人賠償責任保険付帯) |

火災保険(個人賠償保険付帯) |

2021年の資産推移

結論:427万円の資産増加⤴️⤴️

2020年末日時点と2021年末日時点の資産額を比べると約427万円も資産増加した1年となりました㊗️

それでは下記にどのような資産状況を過去と現在で見比べて具体的に何が上がっていったのかを見ていきましょう。

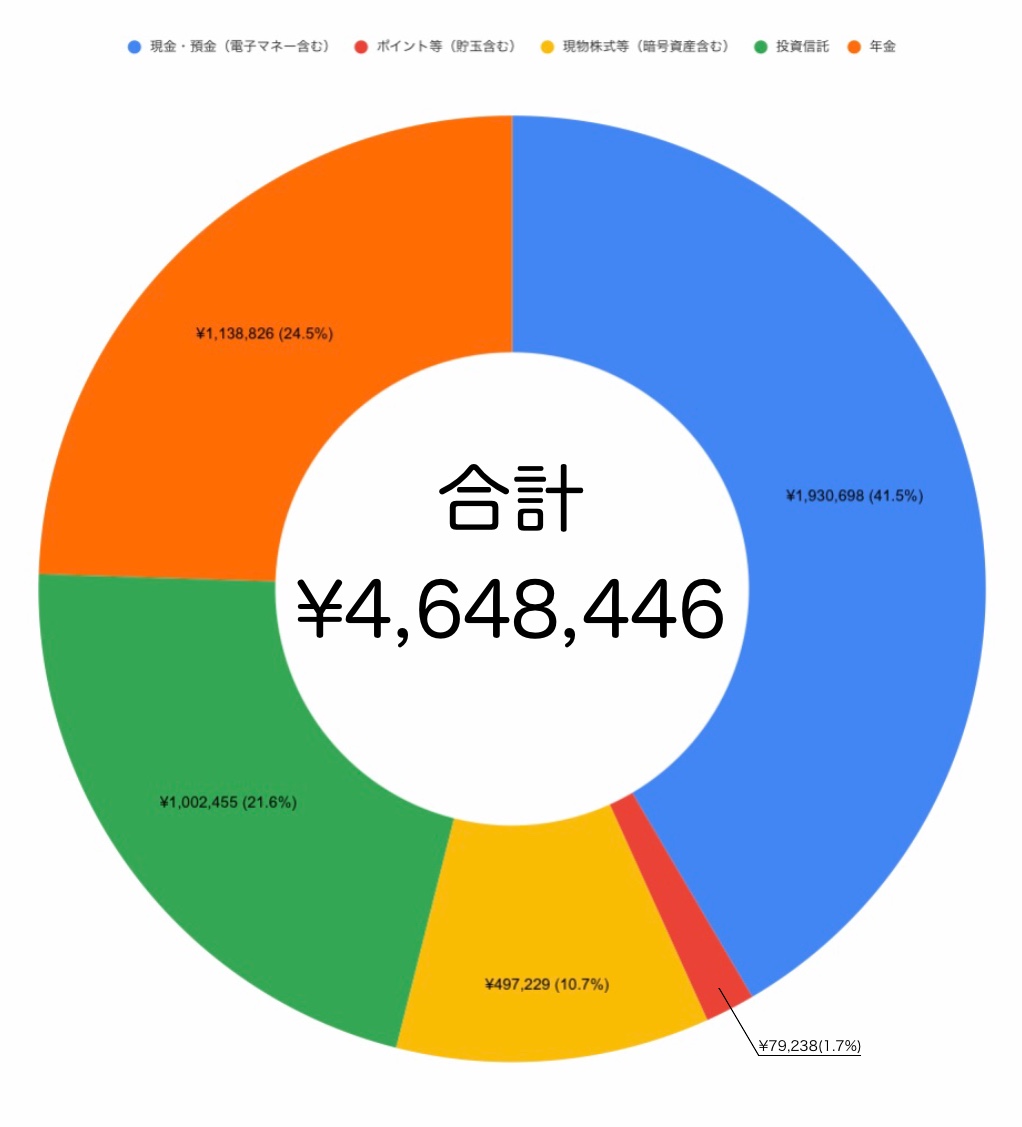

2020年末日時点の資産状況

下記は2020年末日時点の資産一覧になります。

詳細はこちらです。

- キャッシュ(ポイント類も含める)・・・¥2,009,936 (43.2%)

- 株式(内外含む)・・・¥497,229 (10.7%)

- 投資信託(ロボアド含む)・・・¥1,002,455 (21.6%)

- iDeCo・・・¥1,138,826 (24.5%)

それから両学の動画やその他YouTube大学などでお金の価値観について向き合い、投資は米国ETFを中心に定期買付を行う方針にしました。

この頃両学長やあっちゃんのお金の勉強はまさに衝撃じゃった。株はまさしく評価額や株主優待ばかり気にしていてまさに素人同然みたいな取引をしておったわい

2021年目標&方針

2021年開始時点ではキャッシュについては年間生活費の半年〜1年間分とやや少なめに設定しました。理由は以下の通りです。

- 独身で結婚予定等も無いため、そこまで大きな支出に見舞われることがないと思ったため

- 会社員のため自己都合退職だとしても3ヶ月後からは一定の収入(雇用保険)が得られるため

- 複利の恩恵を最大化したかったため。

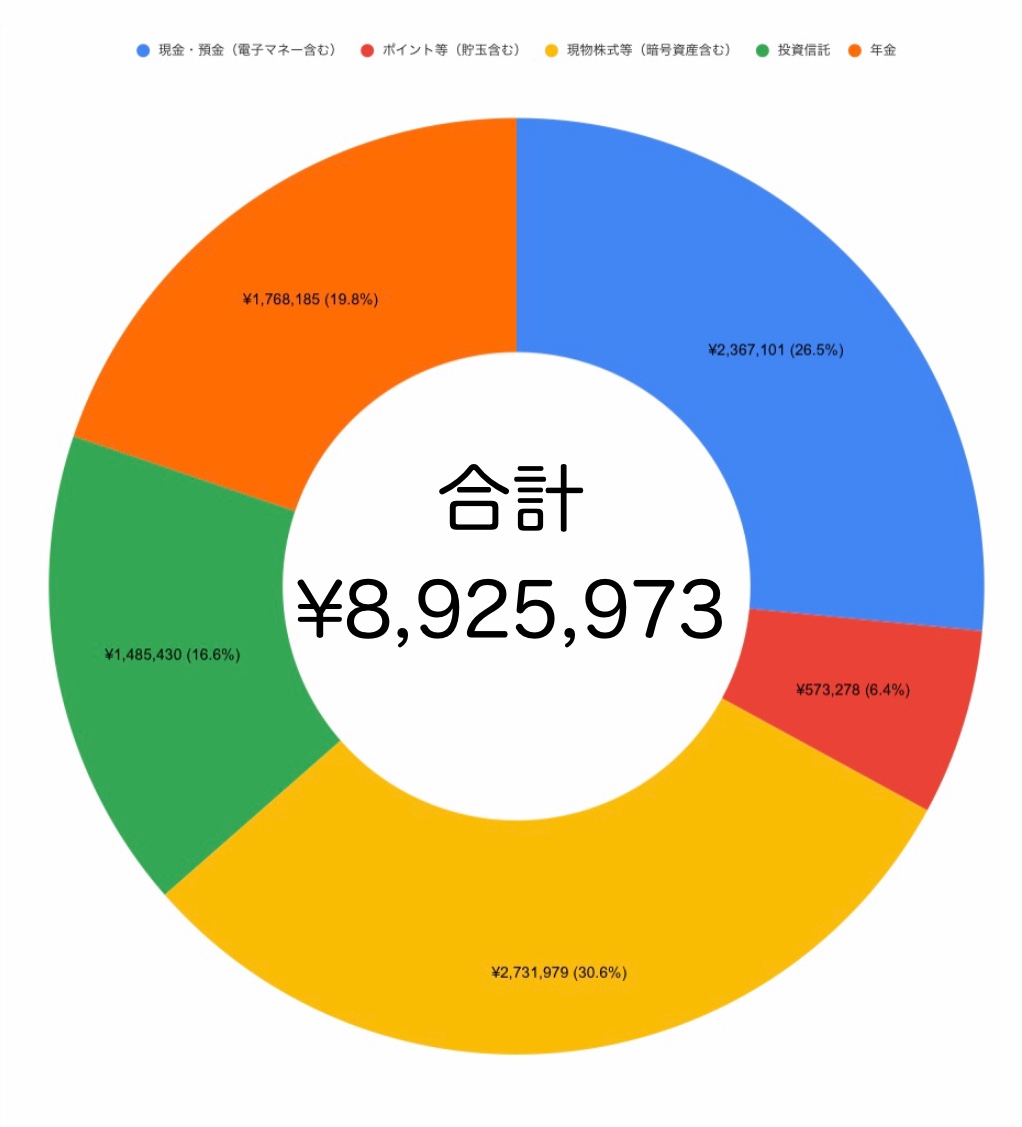

2021年末時点の資産状況

詳細はこちらになります。

細々したちっちゃいポイントや預金が多いのですが、2021年はほったらかしにしてました。

今年はしっかりとこういったものを移管してもっと見やすく、管理しやすくしていかないとダメですね。

- キャッシュ(ポイント類も含める)・・・¥2,940,379 (32.9%)

- 株式(ETF、暗号資産含める)・・・¥2,731,979 (30.6%)

- 投資信託・・・¥1,485,430 (16.6%)

- iDeCo・・・¥1,768,185 (19.8%)

個別株(ETF、暗号資産含む)等と投信(iDeCo含む)等合わせて総資産の67%をリスク資産で保有しております。

現状私の生活ではこのリスク許容度でも問題ないと思っていますが、環境や私生活の変化等によってはリスク許容度を下げることもあるかもしれませんので、ここは柔軟に変えていければと思っています。

それでは細かく資産クラス別にこの1年間でどう変化して行ったのかを見ていきます。

銀行預金・ポイント等:2,940,379円(前年比+100万円)

銀行は2020年も2021年もメインはSBI銀行です。

これは今後もそう変わらないでしょう。

SBI銀行に持っている口座は現在4つあります。

- 円普通預金口座・・・メイン口座

- 米ドル普通口座・・・外貨建口座

- ハイブリッド預金口座・・・証券口座と連携

- 医療費口座・・・医療費用積立口座

SBI銀行は独自で目的別に口座を作ることができ、指定日に自動でメイン口座から目的別口座へ指定の金額を振り替えてくれます。

いわゆる先取り貯金を自動で行ってくれるサービスです!

画像引用:住信SBIネット銀行HP

私は医療費口座を作り、民間の医療保険を解約して代わりに保険料をこの医療費口座に振り替えるよう設定しました。

何か高額な医療費がかかったときは、ここから保険金代わりに取り崩していこうと思っています。

2021年に新たに開設した口座は楽天銀行になります。

楽天モバイルを契約したことをきっかけに、楽天経済圏に片足を突っ込む形で楽天銀行と楽天証券の口座を開設しました。

あとはあまり大きな変化はないかなと思います。

決済は基本的にWAONとモバイルSuica、PayPayで電子マネーが使えない店ではエポスゴールドカードを使って決済している感じです。

現金で決済するお店は基本的には近寄らなくなりました。

WAONの残高がマネーフォワードで拾えないので WAONの残高とポイントは追ってません。

WAONとモバイルSuica×エポスカードについては以下の記事に詳しく書いてますのでよかったら見てください。

[blogcard url=”https://www.nagoya-de-fire.com/【日本株】イオン経済圏のすゝめ【クレジットカ/”] [blogcard url=”https://www.nagoya-de-fire.com/【高還元】愛用のクレジットカードを紹介してみ/”]あと2021年6月ごろから副業として本格的にパチスロの期待値稼働を再開しました。

換金してないので含み益ですが、6号機はかなりハイエナしやすいなという印象です。

10月に転職してから忙しくなってまた稼働できなくなりましたが、このまま悪い方向で規制がかからなければ2022年も稼げるんじゃないかと思ってます。

後述しますが、2021年の年間支出が約360万円で当初の335万円よりも大幅に上がってしまったので今のキャッシュポジションだと年間生活費の81.6%にまで下がってしまいます。(約10ヶ月分ですね。)

今年はもう少しキャッシュポジションを高めて1年間分(360万円)をしっかり死守しようかなと思います。

株式等:2,731,979円(前年比+223万円)

2021年は投資について勉強した結果、個別株を買うのはやめてETFを定期買付していくことにしました。

買い方はSBI証券の米国株定期自動買付サービスと、SBI銀行外貨積立サービスを利用しています。

同じタイミングでWealthNaviというロボアドサービスをやめました。

定期買付していく銘柄はこのWealthNaviで買っていた銘柄を参考にしました。

2年ちょっと続けていてサービス自体には非常に満足していましたのでもし「これから投資を始めてみたいけど勉強する時間がない」という方にはこのロボアドサービスから始めてみることをおすすめします。

毎月どんな銘柄を買っているかは過去記事を読んでいただければと思います。

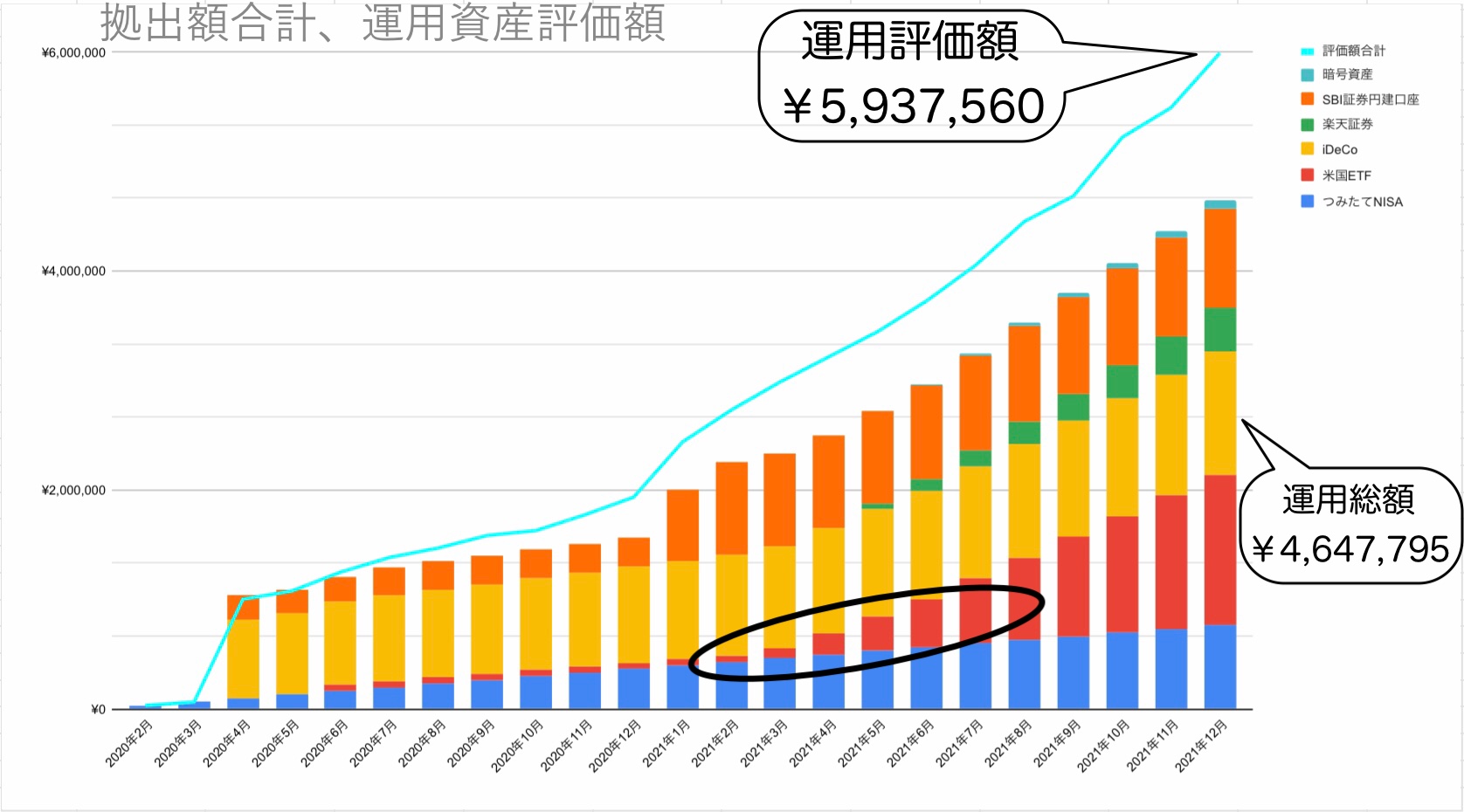

2021年の株式等の運用成績

- 拠出金額合計:234.1万円

- 評価金額:273.4万円

- 損益:+39.3万円(+16.7%)

気長に待っています。

投資信託等:1,485,430円(前年比+48万円)

楽天証券もつみたてNISAも投資の方針としては同じく、インデックスファンドで米国の経済成長に乗っかるというものです。

2021年の投資信託の運用成績

- 拠出金額合計:116.6万円

- 評価金額:148.5万円

- 損益:+31.9万円(+27.3%)

年金:1,768,185円(前年比+62万円)

年金はiDeCoのみやっています。

会社にも退職金制度はありません。

iDeCoは運用商品も買えておらず、ひたすら毎月2万円をインデックスファンドへ投資していくだけなので運用成績も大変良好です。

やはり「素人ほど触らずほったらかしにしておくのがいい」というのは本当でしょうね。

2021年の年金の運用成績

- 拠出金額合計:111.8万円

- 評価金額:176.8万円

- 損益:+65.0万円(+58.1%)

積立設定の変遷

投資信託は2020年内で初心者の如く色々買っていましたが、年末にはようやく自身の投資スタイルが固まって2種類に落ち着いた感じですね。

2021年収支ふりかえり

収入:788万円

- 給与収入(総支給):654万円

- 副業収入:19万円

- その他:115万円

- 合計:788万円

給与収入

2021年は10月に転職したので2社からお給料をいただいています。

- 前職分:587万円

- 現職分: 67万円

現職は勤続年数によって歩合率が変わる制度なので、最初は中々前職のように収入が上がらないと思われます。

2022年は収入アップが難しいと思うので、固定費を削減したり副業で稼いでなんとか現在の投資金額を維持できるようにしないといけません。

副業収入

副業はスロットの兼業プロをしています。

あとはこのブログも書いてますが全く芽が出る気がしません( ;∀;)

スロットは時間もかかるので早くやめたいので、なんとかこのブログが少しでも収入源になってくれることを祈るばかりです。

その他

- 保険金

- 交際費の立て替え分

- 税金還付金

- 配当金や優待等の返金

上記をまとめてその他に括ります。

2021年は自動車の追突事故があり、相手方の保険会社から70万円弱示談金が支払われたのが大きいですね。

支出:362.9万円

| 費目 | 2021年度予算 | 2021年度実績 | 乖離 | 月平均 | |

| 固定費 | 住宅費 | 135.6万 | 136.4万 | +0.8万 | 11.4万 |

| 通信費 | 7.6万 | 4.0万 | -3.6万 | 0.3万 | |

| 光熱費 | 10.8万 | 8.9万 | -1.9万 | 0.7万 | |

| サブスクリプション | 2.8万 | 2.7万 | -0.1万 | 0.2万 | |

| 生命保険 | 4.4万 | 0.4万 | -4.0万 | 0.03万 | |

| 税金 | 13.2万 | 23.2万 | +10万 | 1.9万 | |

| 変動費 | 交際費 | 33.0万 | 48.6万 | +15.6万 | 4.1万 |

| おこづかい | 12.0万 | 20.3万 | +8.3万 | 1.7万 | |

| 食費 | 43.2万 | 46.8万 | +3.6万 | 3.9万 | |

| 衣服・美容 | 19.2万 | 24.6万 | +5.4万 | 2.1万 | |

| 医療費 | 6.0万 | 19.1万 | +13.1万 | 1.6万 | |

| 雑費 | 30.0万 | 12.1万 | -17.9万 | 1.0万 | |

| 事業経費 | 0万 | 2.1万 | +2.1万 | 0.2万 | |

| 交通費 | 12.0万 | 9.9万 | -2.1万 | 0.8万 | |

| 日用品 | 6.0万 | 3.6万 | -2.4万 | 0.3万 | |

| 支出合計 | 335.8万円 | 362.7万円 | +26.9万円 | 30.2万円 | |

固定費を振り返って

- 通信費を削減

- 医療保険の解約

- ふるさと納税の活用

- 電気とガス会社を楽天に一本化

2021年はお金の勉強をしてから固定費の削減に勤しみました。

まずは通信費をそれまでmineo+WiMAXで契約していましたが、楽天モバイルの無料キャンペーンもあったので一本化することにしました。

記事にもしてるのでよかったら見てください。

あとは先述してますが、民間の医療保険に入ってましたが解約しました。

ふるさと納税も今年行いましたが、2021年度の予算に組み込んでなかったので来年度は予算に組み込みます。

楽天経済圏に片足突っ込んでるので電気とガスを楽天で契約してますが、最近の改悪でどうしようか正直迷ってます。

電気をマネーフォワードで契約することで月額500円の会員費が無料になるのでそっちにしようか検討中です。

変動費を振り返って

- 交際費の予算大誤算

- 衣服費も結構な出費

- 医療費はニキビ治療が大部分

- 事業経費はブログのレンタルサーバー代

固定費を絞れても変動費がガバガバだとどうしようもないですね。

今年は結構いろんな人と食事やデートに行く機会が多くて、気づいたら結構交際費が嵩んでいました。

ただ、あまりここを削りたくないのでここ以外のところで削って今年度の予算を組みたいところです。

2021年度はスーツも買ったしApple Watchも買ったしと結構「衣服・美容費」が嵩みました。

今年度はあまり買わずに行きたいところです。

医療費も結構嵩んでしまい、ニキビ治療に16.6万円も使っています。

使えるか分かりませんが、おそらく美容目的ではなく治療目的なので医療費控除が使えると思ってますので確定申告の時に申請してみるつもりです。

全国のニキビ患者の方に向けて発信するんじゃ

あとは2021年から始めたこのブログが、もし収益を上げ出した時には事業経費にできるよう一応事業経費として家計簿でも計上しておきます。

まとめ

2021年は良い年でした。

後半は転職したりオミクロン株が蔓延したりと慌ただしい年の瀬となりましたが、いい年越しができましたので2022年もみなさまどうぞよろしくお願いいたします。

- 総資産:前年比427万円の増加

- 投資方針:米国ETFに毎月約$1,500、投資信託に毎月約12万円拠出する

- 結果:運用益と収入アップで総資産が約倍増

- 収入:10月からの転職で今後しばらくは収入減になりそう。

- 支出:固定費の削減はかなり徹底したが、予算オーバーのため予算の見直しが急務

2022年もこのぐらいの年収がキープできると良いのじゃが・・・

2022年の予算案も早めに記事にしないとじゃな