どうも~

こんにちは満月 です。

です。

本日はFPである私が、資産形成を語るうえで外せない(つみたて)NISAについての記事を書こうと思います。

前回の記事でiDeCoについて記事を書かせていただきましたので、今回はNISA編になります。

前回のiDeCoをまだ見てないよって方はぜひ以下のリンクも合わせてお読みください。

[blogcard url=”https://www.nagoya-de-fire.com/idecoって結局何?をfpの私が解説してみた/#iDeCo”]

なんとなくNISAやiDeCoは非課税になるからお得っていうのは聞いたことがあるんじゃないでしょうか?

今回はそのぼんやりとした部分をはっきりとさせていこうと思います。

そのうえで、NISAを使って資産形成をするのか、はたまた別の方法で資産形成をするのか、資産なんて要らない、稼ぎ続けてやる!と思うのか、それは個人の判断にお任せできればと思っております。

[toc]

NISAとは?

政府が付けた名前にしてはやけに可愛らしく覚えやすいNISAという名称ですが、元々イギリスのISA制度を日本に輸入した形になるので、頭にN(ippon)をつけてNISAと呼ばれています。

Nippon(日本版) Individual(個人) Savings Account(貯蓄口座) という綴りです。

日本語だと少額投資非課税制度と意訳されていますね。

このNISAはよく勘違いされがちなのですが、投資商品ではなくAccountの意味する口座になります。

もっというと証券口座です。

証券口座を作ったことがない方からすると、預金口座以外の口座の概念が中々湧かないと思いますので簡単に説明しますね。

預金口座というのは銀行と個人間の口座で、実体のない預金というお金を保存する箱ですね。

証券口座というのは証券会社と個人間の口座で、保有する株式等の金融商品を保存する箱になります。

つまり、

NISA口座内での取引なら投資で得た運用益を非課税にしますよ。

っていうのがNISAの本質になります。

ただし少額に限るっていうわけじゃな

各種NISAの特徴

一口にNISAといっても実はNISAは3兄弟なのです。

2014年にスタートした(一般)NISAが長男で、2016年にはジュニアNISA、2018年にはつみたてNISAがスタートしています。

ちょうど2年ずつずれているので覚えやすいですね。

そんな3兄弟のNISA制度の違いや特徴を表にして並べてみました。

| NISAの分類 | 制度運用開始 | 投資可能期間 | 対象者 | 非課税投資枠 | 非課税期間 | 払い出し制限 |

| (一般)NISA | 2014年1月 | 2023年 | 日本に居住する20歳以上の方 | 年間120万円

(最大600万円) |

5年間 | 払い出し制限なし |

| ジュニアNISA | 2016年1月 | 2023年 | 日本に居住する0 歳〜19歳の方 | 年間80万円

(最大400万円) |

5年間 | 18歳まで原則払い出し不可 |

| つみたてNISA | 2018年1月 | 2037年 | 日本に居住する20歳以上の方 | 年間40万円

(最大800万円) |

20年間 | 払い出し制限なし |

それぞれ非課税期間や非課税投資枠などに違いがあることがわかります。

また、NISA口座は1人1口座と決まっていて、(一般)NISAとつみたてNISAは併用ができません。

ジュニアNISAは(一般)NISAもしくはつみたてNISAとの併用可能です。

それぞれの制度の特徴についてもう少し深掘りをしていきます。

(一般)NISAの特徴

- NISA口座内で購入した金融商品の配当金(インカムゲイン)、譲渡益(キャピタルゲイン)が非課税になる。

- 毎年120万円の非課税枠があり、5年間非課税期間があるので最大600万円の非課税枠がある。

- 現在保有する株式等をNISA口座に移すことはできない。

- 1度消費した非課税枠は、その商品をたとえ売却しても年度内は戻らない。

- NISA口座内で発生した損失は損益通算できない。

- 非課税期間終了後は「ロールオーバーする」か「課税口座に移管する」か「売却をする」の3つから選ぶ。

- つみたてNISAとの併用は不可

- 2024年に新NISAへ制度移行する。

- 投資対象商品は投信、国内外上々株式、国内外ETF、REITなど

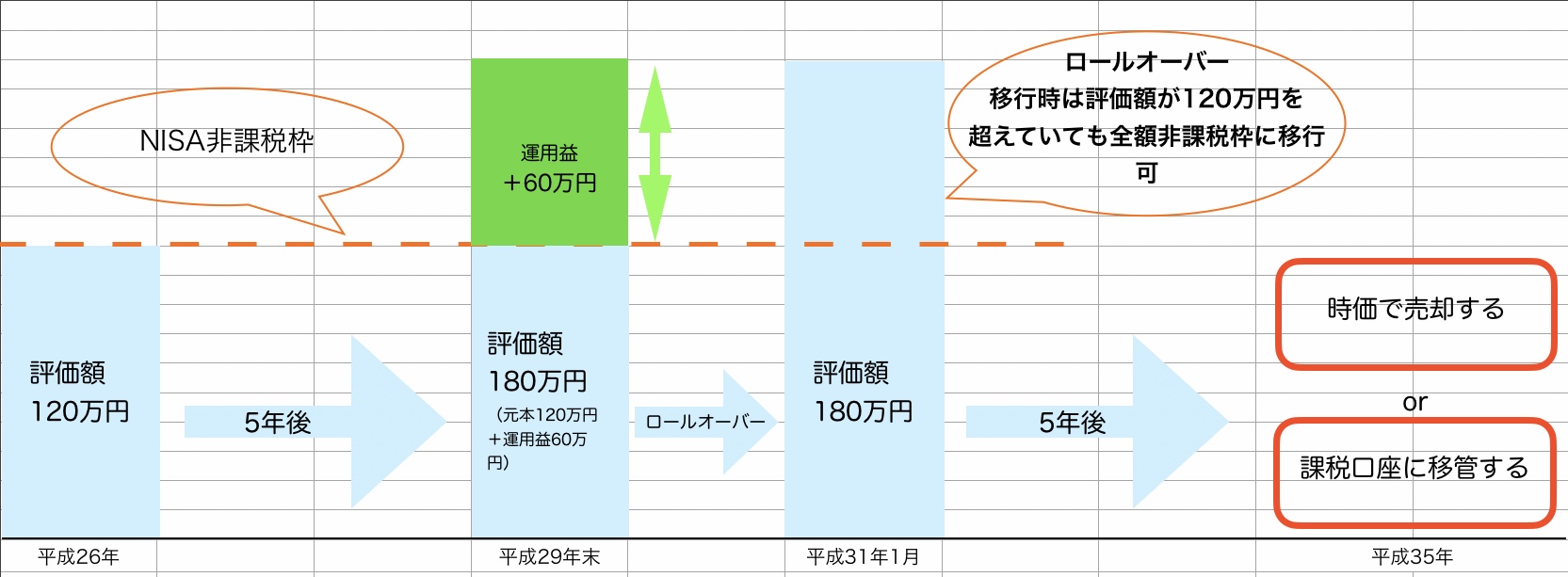

ロールオーバーとは何なんじゃのう?

ロールオーバーというのは非課税期間が切れた保有商品において、翌年の非課税投資枠を使ってもう一度非課税期間として保有することを言います。

NISAの非課税期間についてわかりやすい図があるのでご覧ください。

出典:金融庁HP

まず、この図を見ると分かりますが、毎年5年ずつ非課税期間をもらえるので非課税期間が終了するのも段階的にやってきます。

平成26年に投資した商品の非課税期間終了日は平成30年12月31日となります。

注意点として投資した日から5年間の非課税期間となるわけではなく、あくまで非課税枠が付与された当年を1年としますので、平成26年1月に投資しようが同年12月に投資しようが非課税期間終了日は平成30年12月31日となります。

平成31年にあなたができる行動としては①ロールオーバーをする、②課税口座に移す、③売却するの3択です。

ロールオーバーは非課税枠を使って非課税期間を引き延ばすことです。

図を見ても分かるとおり、平成26年に投資した商品が平成30年に非課税期間が満了し、平成31年からロールオーバーによって平成35年まで非課税期間が延長していることがわかります。

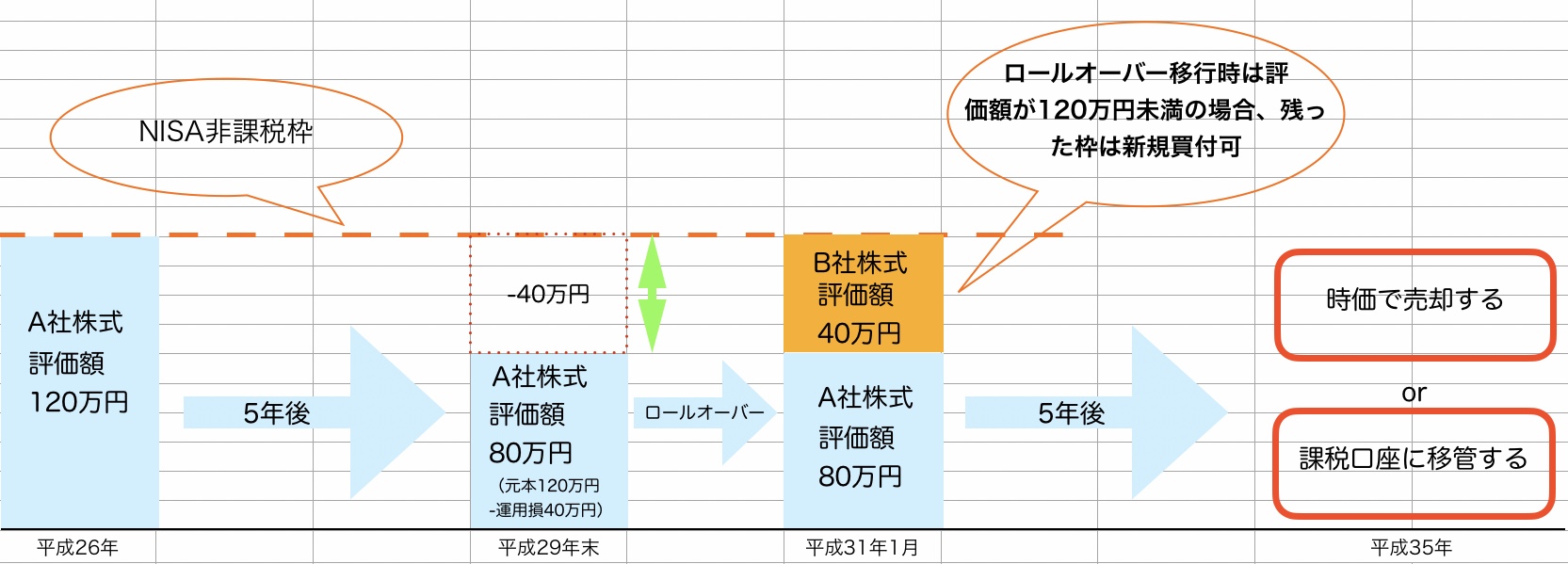

ちなみロールオーバーするときの評価額によってその後の投資可能額が変わります。

ロールオーバーする時に限っては評価額が120万円を超えてても全額非課税枠に移行できます。

ただし、120万円の非課税枠は使い切ってしまうことになるので新たに株式等を非課税枠で購入することはできません。

評価額が120万円を超えていない場合は残った非課税枠については新たに株式等を非課税枠で購入できます。

このロールオーバーによって最大600万円+αの資産を10年間も非課税で運用することができます。

長期で運用したい方にはロールオーバーは十分検討余地のある制度に思えますが、ロールオーバーは5年後の非課税が終了する前にご自身で申請しないといけません。

ロールオーバーの申請をしないと非課税期間満了後、課税口座へ自動移管されます。

ロールオーバーの申請は証券会社ごとに違いますが、大体非課税期間満了の2〜3ヶ月前ぐらいに証券会社からどうするかの連絡があります。(SBI証券は2021年のロールオーバーの申込は10月上旬開始予定とのこと)

つまりほったらかし投資には向いていないんです、(一般)NISAは。

だからといって短期売買して常に投資に向き合いたいという人にも向いていません。

なぜならNISAの非課税枠の考え方して、一度の取引で非可逆的な枠の消費をするからです。

金融庁のHPにわかりやすい図があったのでご覧ください。

例えば平成26年1月にA社の株を20万円分NISA口座で買い、2月にA社の株を全部売り、6月にB社の株を50万円分NISA口座で買い、さらに11月に50万円C社の株を購入したとします。

この時非課税枠の考え方として、1月に20万円、6月に50万円、11月に50万円を使ったので20万円+50万円+50万円=120万円使ったという計算になります。

2月に購入した株を売ったとしても非課税枠は回復しないのです。

また、その時の売買差損益も関係ないのです。

この非課税枠の消費の考え方は輸入先のISA制度とは違うみたいで、キャピタルゲインを狙う中短期の投資家には非常に使いづらい制度となっています。

ISA制度では拠出額に限度額がかかるものの、ISA口座内での売買は非課税枠の消費に当たりません。

購入した株を売ってその売却金でまた新たに株を購入しても、非課税枠は最初に拠出した金額から変わりません。

対してNISAでは、購入時点で非課税枠の消費をし、NISA口座内での売買もできない※ので非課税枠が回復することもないのです。

NISA口座内の商品を売却すると指定の課税口座内に払い出されます。

つまり買う時しかNISA口座に入金できない仕様。

2024年度新・NISA爆誕

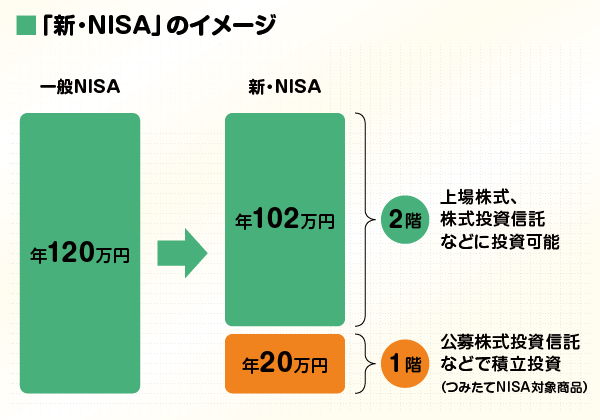

(一般)NISAは2023年度をもって制度が終了し、新・NISAへと自動移行します。

新・NISAの変更点として2階建構造となり、1階部分は積立投資を、2階部分は今まで通りの商品に投資が可能となっていて、安定的な長期運用を促すようにした感じですね。

※出典:東証マネ部

非課税期間は5年間延長されて、2024年から2028年までとなりました。

原則2階部分の非課税枠を使うには1階部分の積立投資を行う必要があるのですが、

現行NISAですでに投資経験がある方などは届出をすることで2階部分からの制度活用も可能のようです。

ただし、2階部分は102万円までの限度額と減額してますので、多くの方には改悪と感じるのではないかなあと思ってます。

というのも積立長期運用したい方は、そもそもつみたてNISAを選んでるはずなので中途半端な年間20万円という少額の積み立てを義務付けさせる意味がちょっとよくわからないですね。

つみたてNISAの口座開設数はまだまだ少ないので、この改悪とも言えるような新・NISA移行にともなってつみたてNISAの口座開設数は増えていくんじゃないかなって思ってます。

これらのことから(一般)NISAに向いてる人のポイントをまとめてみました!

令和4年12月16日に公表した令和5年度税制改正大綱に新NISAのことが取り上げられております。

かなり大幅に改正されており、神改正となりました!

詳しくは以下の記事をご覧ください。

- 中短期で運用を考えてる人

- 10万円〜100万円程度のまとまったお金を拠出できる人

- 個別銘柄に投資したい人

- 銘柄選びに自信のある人

- 投資初心者以外の人

- 新・NISAで積立と個別銘柄の両方で運用したい方

- 証券会社からのメールはこまめに見る方

こういった方はぜひNISAを検討してみてもいいのではないでしょうか?

そんな上記に当てはまらない方には次のつみたてNISAを検討してみてはいかがでしょうか?

わしは銘柄選びに自信がないのぉ

つみたてNISAの特徴

- つみたてNISA口座内で購入した金融商品の配当金(インカムゲイン)、譲渡益(キャピタルゲイン)が非課税になる。

- 毎年40万円の非課税枠があり、20年間非課税期間があるので最大800万円の非課税枠がある。

- 現在保有する株式等をNISA口座に移すことはできない。

- 1度消費した非課税枠は、その商品をたとえ売却しても年度内は戻らない。

- NISA口座内で発生した損失は損益通算できない。

- (一般)NISAとの併用は不可

- 投資対象商品は金融庁厳選の投資信託及びETFのみとなっている。

- 5年間延長が決定し、2042年まで非課税期間が延長。

- ロールオーバーは不可。非課税期間終了後は課税口座に移すか売却するか。

つみたてNISAの対象商品は金融庁厳選というのが安心じゃ!

つみたてNISAは長期投資を前提にした制度設計で、投資初心者が簡単に資産を設計できる仕組みづくりがされています。

NISAは正直ちょっと制度的にISAと比べて中途半端感が否めないのですが、つみたてNISAは普通にいい制度だなと思います。

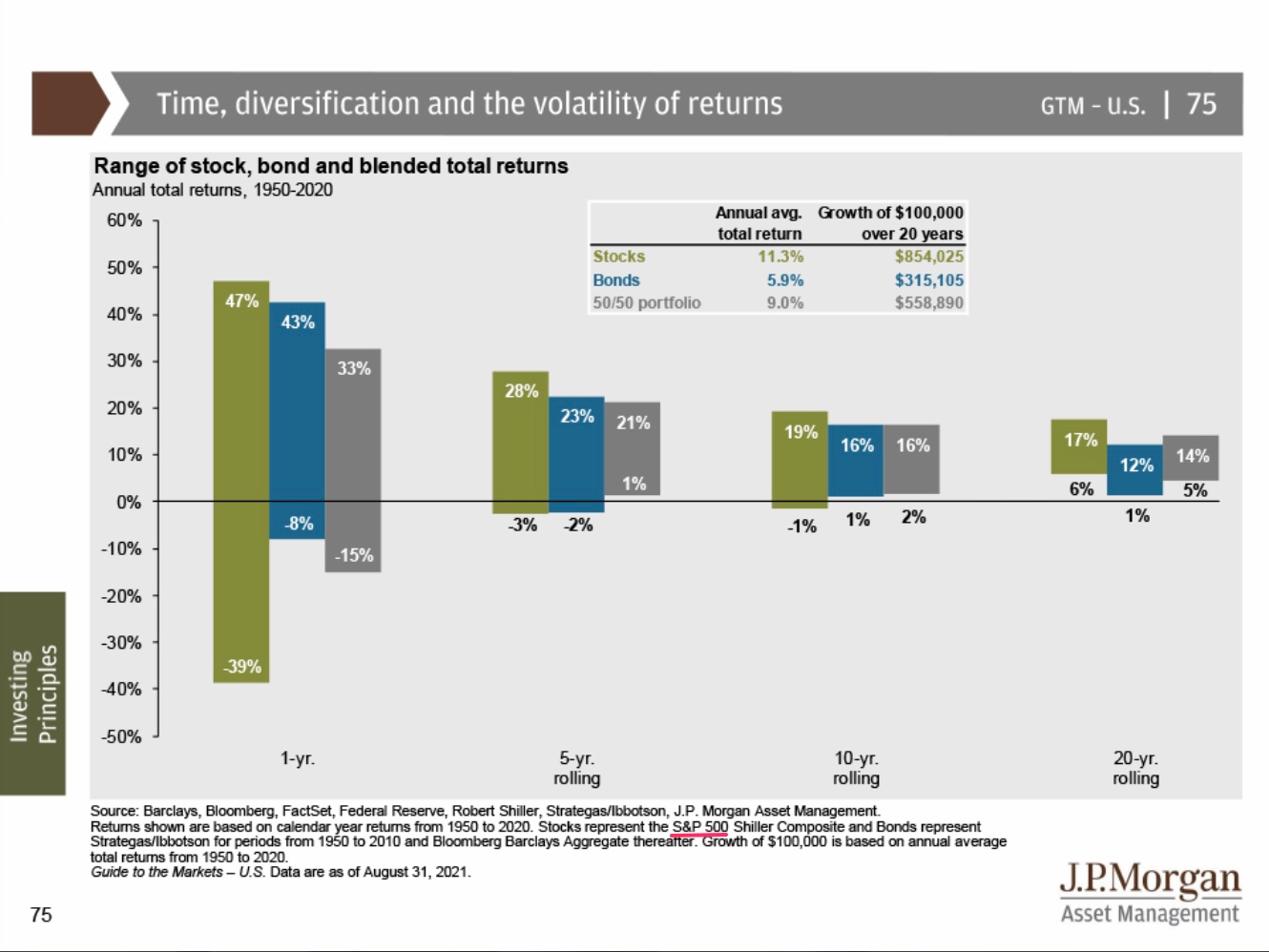

これは資産クラス毎の投資期間別の投資リターンのグラフになります。

Stockが株式100%で、Bondsが債権100%、それぞれ50%ずつ保有するポートフォリオという3つのケースで、保有期間別の1年あたり投資リターンを示したものです。

まずは1番左のグラフから。

保有期間を1年としたとき、株式の投資リターンは47%〜-39%、債権の投資リターンは43%〜-8%、50%ポートフォリオの投資リターンは33%〜-15%という幅広いレンジであることがわかります。

これは少なくとも株式100%で1年間運用したときに、評価額が47%上がることもあれば逆に-39%下がることもあるということです。

まさにハイリスクハイリターンじゃな・・・ゴクリ

債権は株式と比較して低リスクと言われている通り、マイナス幅が少ないのが見てとれますね。

では、一番右のグラフをご覧ください。

それぞれの資産を20年間保有し続けた場合の投資リターンですが、どのケースでもマイナス域に達していないことがわかります。

また、20年という長期保有を前提にすると株式100%の最低リターンが、債権100%の最低リターンを上回っていることがわかります。

つまりこのグラフで伝えたいことは、買って保有し続ける長期投資というスタイルを貫けば、株式というハイリスクハイリターンの資産が目減りすることは無いということを歴史が物語っている、ということです。

もちろん未来がどうなるかは誰も予測できないので、未来永劫この通りになるかはわかりませんが、歴史を知ることで株式=減る、怖いという考え方を変えるいいきっかけになるのでは無いでしょうか?

最高リターンに着目してみても、短期保有の時と長期保有の時で全然違いますよね?

1年間の保有の場合、最高で47%も増える可能性があるのに、20年間保有だと最高でも17%しか増えません。

これは、

長期投資は着実に資産は増えるが、決して資産が爆上がりするものではない

ということを表しています。

確実にお金は増えるものの、1年でお金持ちになりた〜いって人にはオススメできる投資方法ではないということです。

どんな株式ならこのグラフのようになるのか?

画像を見て欲しいんですが、赤線引いてあるところがこのグラフの株式の指標になります。

S&P500という米国の代表的な株価指数を使って過去のリターンを計算されたということですね。

S&P500というのはアメリカの主要企業500社の平均株価指数のことです。

平均株価というのは複数の会社の株価を足して平均を出すので、株式市場が盛り上がっているか盛り下がっているかを見るにはとてもいい指標になります。

1社だけの株価を見てもその会社だけが悪い可能性もあれば、その業界全体が悪い可能性もあり、わかりませんよね?

でもいろんな業種業態の会社の株価の平均であれば、総合的に今株式市場は成長しているのか、成熟しているのかがよく分かります。

GAFAMもちろん組み込まれていますが、株価全体の20%程度です。

逆に500銘柄のうちから5社(1%)で全体の20%を占めるってすごいですが。。。

500社の株価平均ということは、アメリカが沈没しない限り株価が0になることはないということです。

0になることはなくても市場が盛り下がれば減ることはあるので、どこの国の株式市場が盛り上がっているかというのはしっかりと確認したほうがいいでしょうね。

過去20年間のS&P500のチャートはこちらです。

上が2000年2月29日の時のS&P500の指数で、下が2020年2月29日の時のS&P500の指数になります。

この20年間で指数は2.14倍になっていることがわかります。

利回りでいうと約5.7%になります。

銀行の普通預金金利が0.001%の現代において、大変魅力的な投資対象ではないでしょうか?

倒産すれば紙切れになってしまう個別銘柄に投資するよりも、この指数に投資すればいいじゃんって頭のいい人たちが考えてできた投資商品が、インデックスファンドになります。

つみたてNISAの良いところはこのインデックスファンドを金融庁が厳選してくれているところなので、ゴミみたいな指数、もしくはギャンブル性の高い指数に連動したインデックスファンドが少ないです。

なので、つみたてNISAは

- 運用益は20年間非課税

- 40万円の非課税枠は購入時のみ(売却しても非課税枠は復活しない)

- 対象商品は投資信託(それもインデックスファンド多し)かETFのみ

と投資初心者が資産形成に失敗しづらい制度設計となっています。

資産形成(投資)で失敗する要因は大きく二つです。

- バイアンドホールド(買ったら売らない)ができない

- 銘柄選びの失敗

つみたてNISAもiDeCoもこの2つを縛りプレイによって制限しているので非常に心強いですね。

厳密にはつみたてNISAは引き出し時の制限がないので、意志の弱い方や自身のリスク許容度を超えたポートフォリオで運用されている方は引き出してしまう恐れがありますが・・・

それでも20年間非課税で運用できるので、無闇に売ることに対してはいいブレーキになると思います。

売ったところで新たに商品を購入できたりするわけでもないですからね。

つみたてNISAのまとめです。

- 投資初心者の方

- 銘柄選びもしたくなく、なるべく簡単に資産形成したい方

- 20年超と長期の運用を考えている方

- 収入が少なく、何かあったときに引き出せないとこわい方

- 若い方(20代〜40代)で将来大きな出費(結婚資金や住宅資金など)があることが見込まれている方

- ほったらかし運用したい方(ズボラな方)

つみたてNISAは初心者が投資を始めるのに本当に良い制度設計だなと思います。

誰にでもおすすめできる制度ですね。

ジュニアNISAの特徴

- 口座開設者は日本在住の0歳〜19歳(口座開設年の1月1日時点)の未成年限定

- NISA口座内で購入した金融商品の配当金(インカムゲイン)、譲渡益(キャピタルゲイン)が非課税になる

- 毎年80万円の非課税枠があり、5年間非課税期間があるので最大400万円の非課税枠がある

- 非課税枠の翌年への繰越はできない

- 非課税期間は5年。20歳になるまで非課税で保有は可能。

- 18歳になるまで原則払い出しができない

- 運用管理者は二親等以内の親族

- 20歳以降は自動的にNISA口座が開設される

- NISA口座内で発生した損失は損益通算できない

- (一般)NISAもしくはつみたてNISAとの併用は可能

- 2023年12月末で制度終了。以降、拠出はできなくなるが20歳になるまで非課税で保有は可能

- 2024年以降、制度廃止に伴い18歳に達しなくても払い出しが可能。

- 投資対象商品は(一般)NISA同様

なんとジュニアNISAは子どもが持つ口座であるのか?!

ジュニアNISAは2016年1月に制度がスタートしましたが、本人が18歳になるまで払い出し制限※があるため、なかなか利用者が伸びず、その他のNISAが制度延長を発表した中で、ジュニアNISAは2023年末で制度が終了することが決まりました。

18歳(3月31日時点で18歳である年の前年12月31日まで)になるまでにジュニアNISA口座から払い出しを行う場合は、それまで非課税で受け取った配当金や分配金、譲渡益を遡って課税する。(20.315%の税率)

また、一部払い出しができず、払い出しを行う際には口座の廃止が条件となる。

2023年度末で制度が終了することに伴い、この払い出し制限が2024年以降なくなります。

2024年以降、本人が18歳未満であってもいつでも払い出しが可能となりました。

また払出しのときに源泉徴収されない(=課税されない)とのことですので、めちゃくちゃ使いやすい制度となりました。

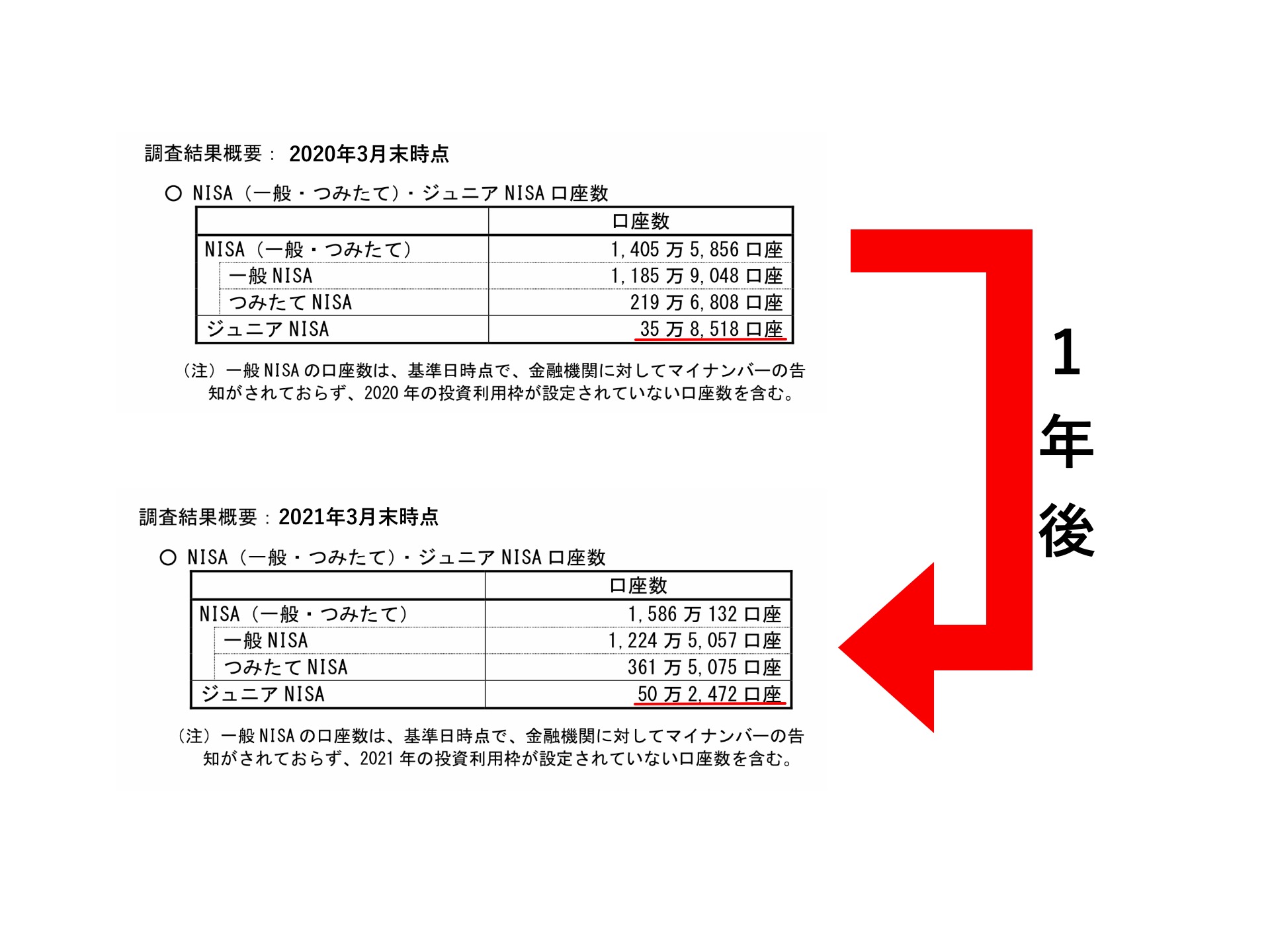

2020年の税制改正で払出制限撤廃が決まったので、それ以降ジュニアNISAの口座開設数が激増しました。

2020年3月末時点では35万口座だったのが、2021年3月末時点で50万口座と1年間で15万口座も増えました。

これは口座開設者を「お子さん」にすることで、NISAの「1人1口座まで」という制度の抜け道を利用しているところに感心します。

どんなにお金に余裕がある方でも(一般)NISAだと年間120万円までが非課税の上限だったのが、お子さんの数×80万円も年間の非課税枠を増やすことができます。

執筆時点(2021年)であと3年度分の非課税枠があるので、お子さんがいらっしゃる方で(一般)NISAもしくはつみたて NISAをしていてまだ投資資金に余裕のある方はぜひジュニアNISAの開設を検討されてみてはいかがでしょうか?

あとジュニアNISAも注意点がありまして、2023年以降制度は終了しますが本人が20歳になるまで非課税で保有し続けることは可能です。

ただし、非課税期間は5年となっていますので5年目の10月ごろにロールオーバーの申込が必要となります。

(一般)NISAのロールオーバーと同じですね。

特にジュニアNISAはお子様の口座になるので、うっかりしてると余計に忘れがちになる恐れがあります。

もし20歳になるまでロールオーバーし続けたいと思うのであれば、ジュニアNISAの口座開設時に4年後の10月ごろのカレンダーにスケジュール入れておくと良いかもですね。

- すでにNISAを始めていて、まだ投資資金に余裕のある方で未成年のお子さんがいる方

- 子どもが成人したときに金融資産をプレゼントしたい方

- 証券会社からのメール等はこまめに見る方

ジュニアNISAも2023年制度廃止に伴う改正によって非常に使い勝手の良い制度設計となりました。

つみたてNISAで自身の老後の資産形成をしつつ、お子様の教育費用や結婚式費用などの中短期目的の資産形成をジュニアNISAで行うというのが多くの方にハマりそうだなあと思っています。

2023年以降、万が一のことがあったら最悪払い戻せる(しかも非課税で)という安心感を残しつつ、つみたてNISAもジュニアNISAも20年という長期にわたって非課税で運用できればプチリッチな家計になるのではないでしょうか。

特色の違う3つのNISAをぜひ使いこなして資産形成に役立てていただければと思います。

NISAの現状

さて、 NISAについてはご理解いただけたのではないかなと思いますが現状NISAってどれぐらい広まってるの?っていうところを見てみましょう。

金融庁HPのNISA・ジュニアNISA利用状況調査の資料をもとに作成

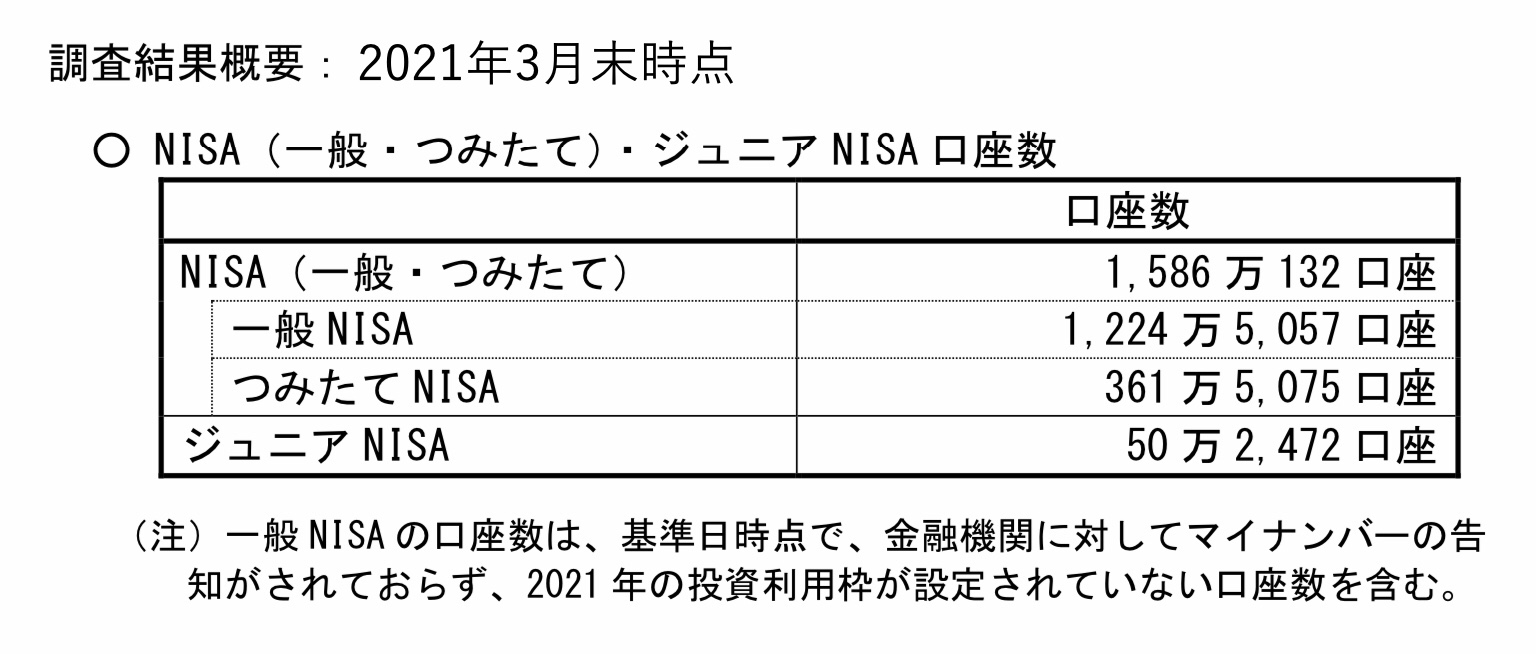

NISA全体の口座数は1,586万口座と人口全体の約12.6%程度です。

NISAという言葉を知ってる人はたくさんいる印象ですが、実際にNISAを活用している人というのは特に私くらいの年代の人はほとんどいませんね。

私としてはつみたてNISAはもっと増えても良いと思うのですが、2018年にできた制度だからなのか本当に少ないなあという印象です。

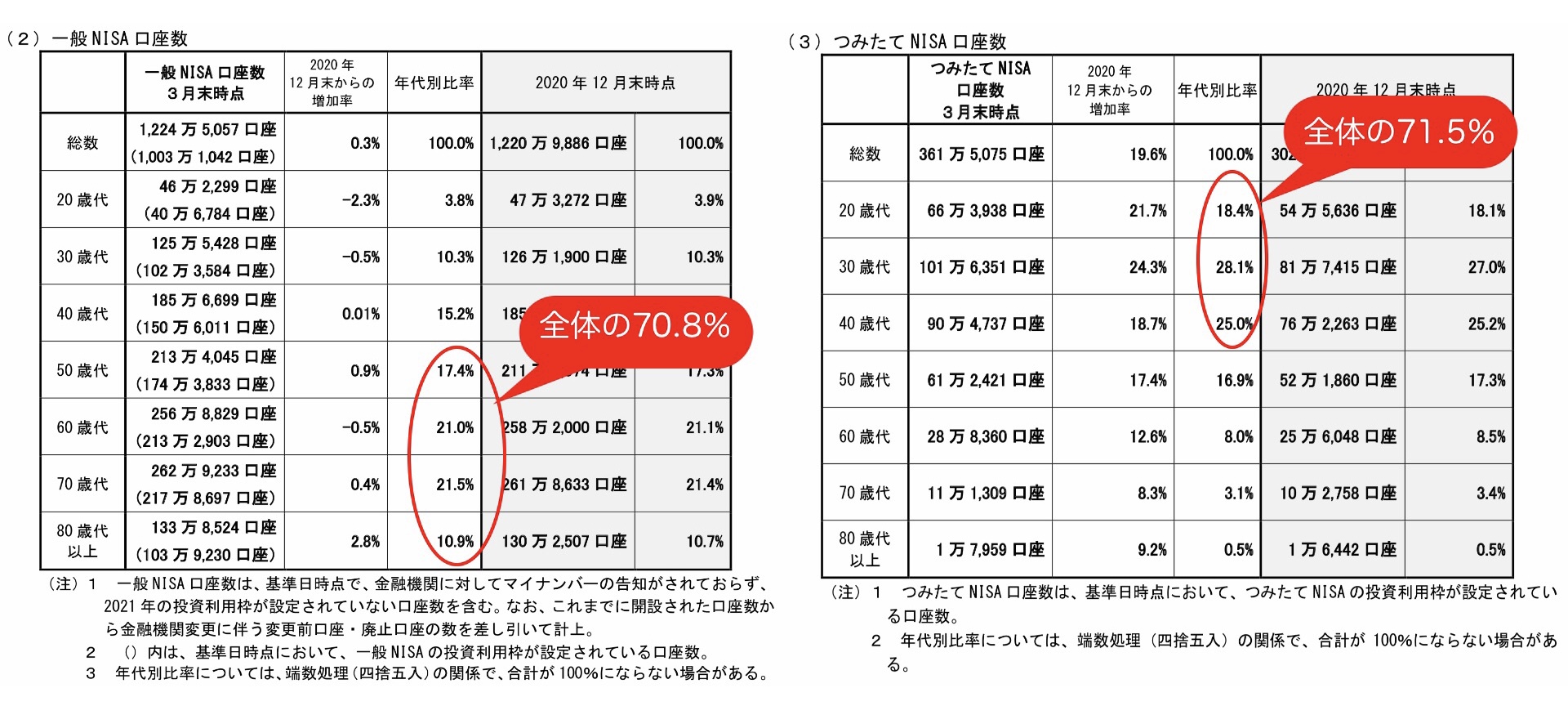

年齢別に見た(一般)NISAとつみたてNISAの口座数がこちらです。

金融庁HPのNISA・ジュニアNISA利用状況調査の資料をもとに作成

金融庁HPのNISA・ジュニアNISA利用状況調査の資料をもとに作成

この集計結果を見ると(一般)NISAとつみたてNISAでうまく年齢層が分散されていて、新生のつみたてNISAの意義が果たせているんではないかなと思います。

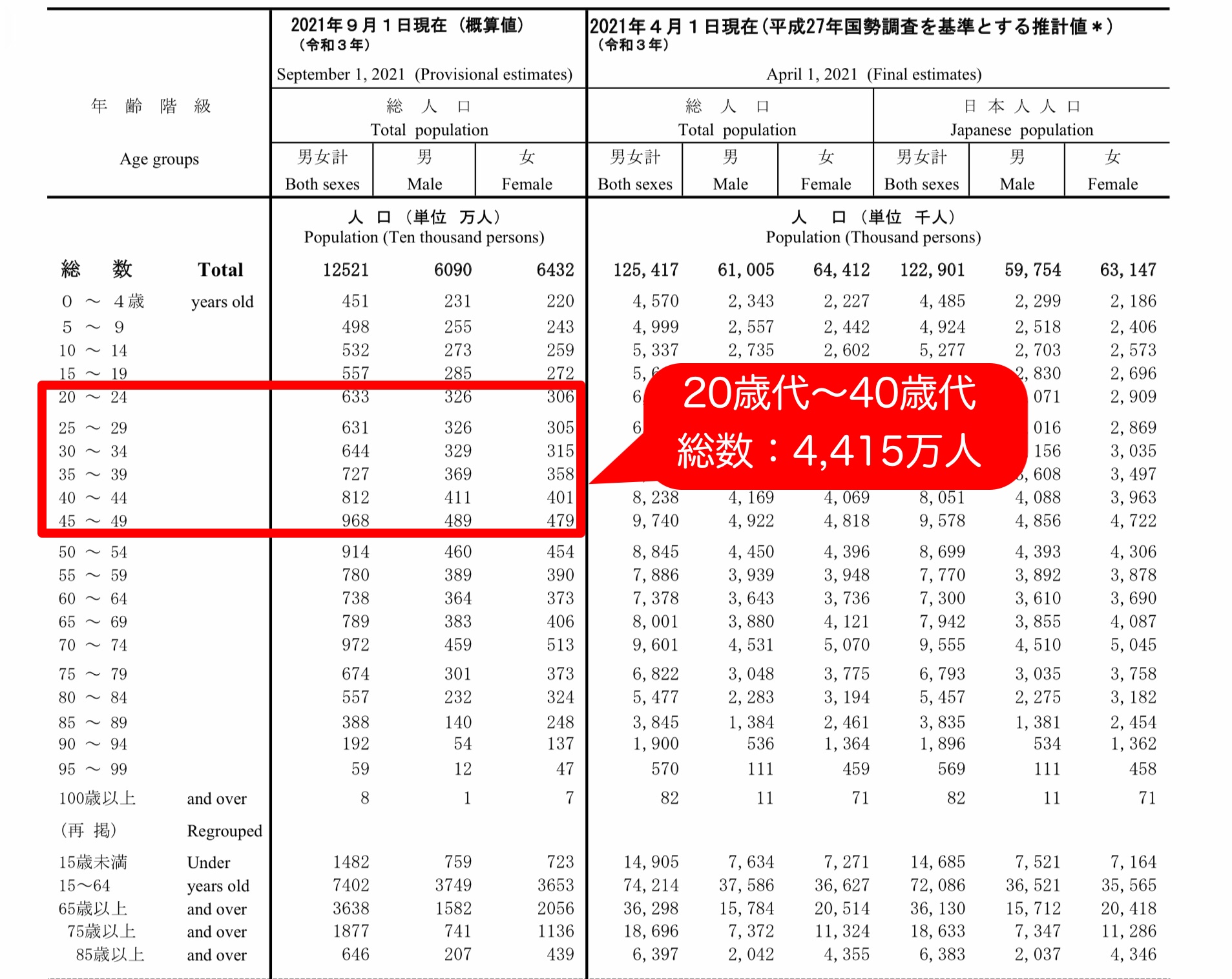

ただ、NISAの口座数を見ると20歳代〜40歳代の総口座数は約615万口座となっています。

総務省統計局の資料をもとに作成

総務省統計局の報告によると令和3年9月1日現在の20歳〜49歳の人口は推定4,415万人いるとのことです。

どうでしょうか?

4,415万人いるうちの615万口座しか開設されていないんです。。。

これから長期にわたって資産形成をしていかなければならない年代のうち、たったの13.9%の人しか(一般)・つみたてNISAの口座を開設していないんです。

あまりにも資産形成に対して意識が低すぎる気がしてなりません・・・

会社や国が守ってくれるみたいな甘い考えだと、いつまで経っても自分から行動を起こそうとはなりません。

せっかく国がこんなに良い制度を用意してくれたのだから、あとはご自身で勉強をして自分にとって一番良い制度はなんなのか(制度の説明や商品の説明などについては、当ブログやその他たくさんの有志の方が無料で良質な情報をネット上に上げています。)を自分の頭で考えて選択していただければなと思います。

まとめ

- NISAには(一般)NISA、つみたてNISA、ジュニアNISAの3種類がある

- NISAは証券口座のことでその口座内で購入した商品は非課税対象となる(分配金や譲渡益等)

- (一般)NISAは最大600万円、つみたてNISAは最大800万円、ジュニアNISAは最大400万円の非課税枠がある

- (一般)NISAはつみたてNISAより投資経験者に合っている(ちょっと面倒な手続きあり)

- つみたてNISAはほったらかし投資に最適

- ジュニアNISAは2023年末で制度終了だが、そのおかげで利用しやすくなった

- まだまだ若者世代のNISA利用者数が少ない

私たち20代や30代くらいの方々は給料は上がらないのに税負担はどんどん上がっていき、このまま国や会社に頼っていたって一向に良くなる未来が見えません。

私たちミレニアル世代や以降のZ世代はより昭和世代のロールモデル※が効かなくなっています。

約20年の教育期間を経て、40年間会社に身を捧げ、20年くらい年金生活をして余生を過ごすという人生のお手本のようなもの。いわゆる“普通”の“安定”した人生を過ごしてほしいというアレである。

会社は終身雇用が維持できなくなり、年功序列の給与形態から成果報酬のジョブ型に移行する会社も増え、その過渡期である我々は一番辛い立ち位置にあると思います。

将来給料が増えると思って働いて10年・・・

なんと終身雇用・年功序列が維持できないとなると何のためにやっすい賃金で働いていたのかわからなくなります。

ですが、そんな状況でも会社の愚痴を言ったって仕方がありません。

しっかりと情報を精査して、自分で自分の人生をデザインして悔いのない人生を過ごしたいと常日頃から思っています。

私と同世代の方々にもし私の考えが刺さって共感していただけるならそんなに嬉しいとはありません。

ぜひ私と一緒にアイデンティティを主張して、自己の人生をデザインしませんか?

自信を主張するためにはある程度のお金が絶対です!!

生活のために自己を抑えて労働しないといけない人生から早く脱却しないといけません。

そのためにもNISAやiDeCoなどの制度をぜひ活用してほしいなと思います。

このブログが少しでも多くの若者のNISA開設の促進に繋がれば幸いです。

それでは。