こんにちは。

満月です🌕

早いものでもう2023年になりましたね。

2021年の総まとめの記事を書いたのが昨日のように感じるくらい、時の流れが早く感じる今日この頃です。

今年の目標を立てる前に2022年の資産の推移と家計簿の総まとめをしようと思います。

- 資産状況の推移・・・1年間の保有資産の内訳と評価額

- 年間収入・・・いくら稼いだのか

- 年間支出・・・いくら何に使ったのか

- 生活の変化・・・1年間で大きく変わったこと

基本情報

| 情報 | ||

| 2021年末時点 | 2022年末時点 | |

| 年代 | 20代後半 | 同左 |

| 家族 | 独身 | 同左 |

| 仕事 | サラリーマン(不動産営業)

主に中古マンション・中古戸建の仲介営業 |

同左 |

| 保有資格 | 宅建士、AFP、賃貸不動産経営管理士(国家資格化) | 同左 |

| 住居 | 分譲マンション@名古屋 | 同左 |

| 車 | 持ってません | 同左 |

| 保険 | 火災保険(個人賠償保険付帯) | 同左 |

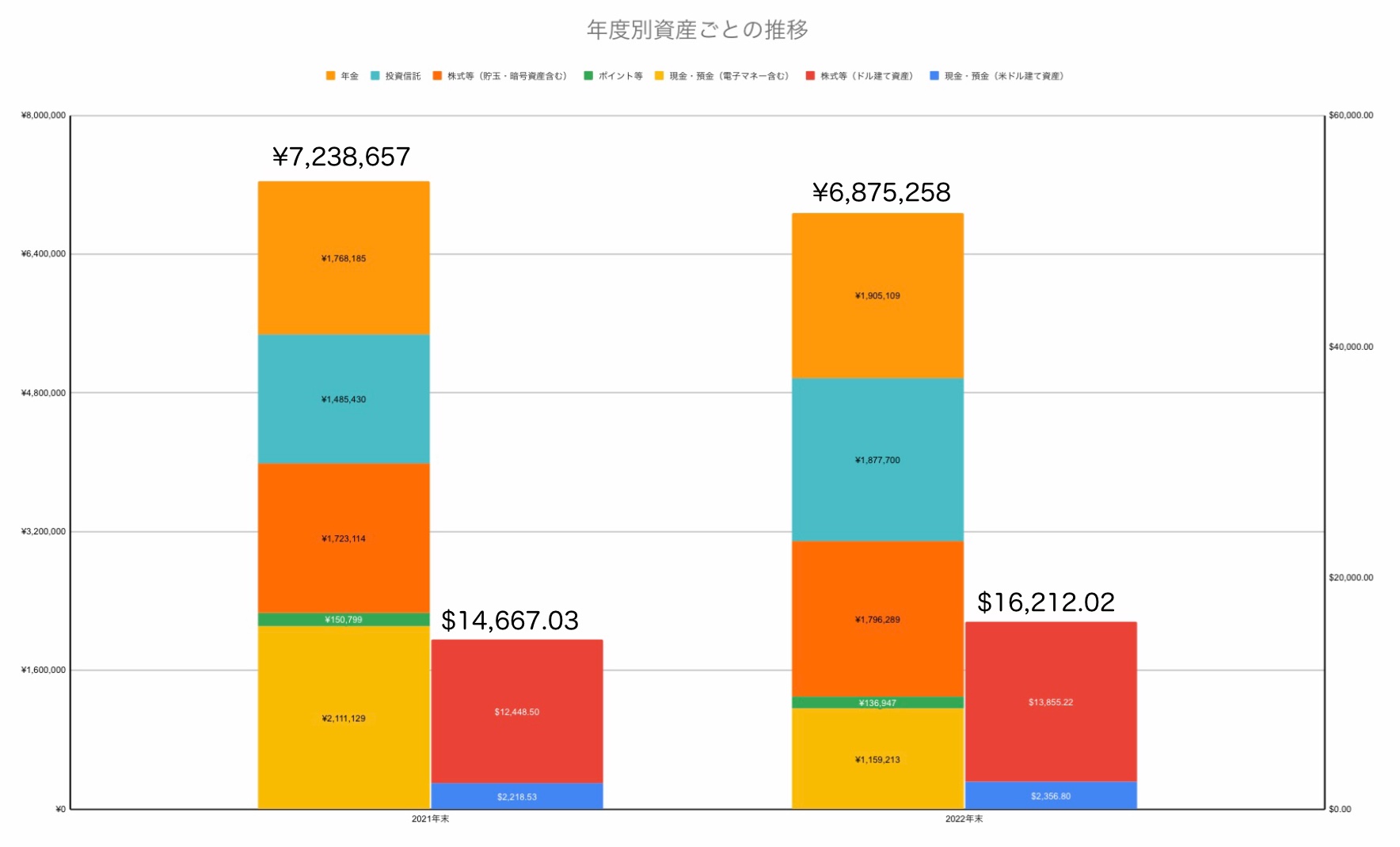

2022年の資産推移

結論:約36万円の資産減少⤵と約1,500米ドルの資産増加⤴

2021年末日時点と2022年末日時点の資産額を比べると約36万円資産が減少し、逆に1,500米ドル資産が増加していました。

現在の為替レートで換算すると約20万円前後ですのでマイナス分の方が大きいですね。

今年は支出が大きくなり、収入がそれに伴わず、現金がかなり減ったのが要因です。

一時期円安が加速して見かけ上の円換算評価額は1,000万円目前にまで上がった時もありましたが、こうして米ドルと日本円で分けて資産額を精査したらしっかりと減っていたのが分かり、為替レートに惑わされてはいけないなと勉強になりました。

この1年まったく増えてる気がしなかったからおかしいと思ったんじゃ

下記に年度別の資産状況を並べたグラフを作成しました。

見比べて下がった資産、上がった資産を見てみましょう。

現預金が減っているのが分かります。

対して投資信託や年金(iDeCo)は積み立てを続けていたので増えているのが分かります。

この1年は余剰資金で積み立てているのではなく、現預金から投資を行っていることになります。

これはまずいのぉ・・・早く何とかしなければ

早急にキャッシュを貯める方法を模索しないとですね。

以下詳細になります。

2021年末日時点の資産状況

上記グラフを詳しく見ていきましょう。

2021年末日時点の資産はこんな感じでした。

- キャッシュ(電子マネー含む)・・・¥2,111,129

- ポイント等・・・¥150,799

- 株式(暗号資産・著メダル含む)・・・¥1,723,114

- 投資信託(NISA含む)・・・¥1,485,430

- iDeCo・・・¥1,768,185

- 米ドル現預金・・・$2,218.53

- 米ドル建て株式等・・・$12,448.50

1,000万円までもう少しじゃったが年内には届かずで残念じゃな

2022年末日時点の資産状況

- キャッシュ(電子マネー含む)・・・¥1,159,213

- ポイント等・・・¥136,947

- 株式(暗号資産・著メダル含む)・・・¥1,796,289

- 投資信託(NISA含む)・・・¥1,877,770

- iDeCo・・・¥1,905,109

- 米ドル現預金・・・$2,356.80

- 米ドル建て株式等・・・$13,855.22

銀行等の精査は十分できたので、あとはLINE PAYとauPAYとnanacoを使わないので残高消したいですね。

楽天電気とガスもSPU対象外になったんで別のとこに変えて、楽天証券の投信もSBIに移管して楽天銀行も無くしたいところです。

メインのSBI銀行の預金残高がかなり減ってしまいました。

全然増えていきません・・・助けて・・・

2022年当初の目標としては、年間360万円の運用金額として拠出する予定でしたが、収入が上がらず、想定していた金額のつみたて投資ができず大幅な方針変更を余儀なくされました。

その結果、今年の運用金額は759,934円と3,740.94米ドル(円換算約48.6万円)しか捻出できておりません。

当初の目標の3分の1しか達成できておらず、散々な結果となった年でした。

残念じゃが、目標を大幅下方修正するしかあるまいな

それでは細かく資産クラス別にこの1年間でどう変化して行ったのかを見ていきます。

銀行預金・電子マネー等

預貯金の残高は2022年末時点では

1,159,213円(前年同月比約-95万円⤵)+ 2,356.8米ドル※

でした。

2022年12月31日執筆時点における為替レートは131.12円/$です。

円換算額:約309,023円

日本円だけでなく、米ドルも保有することで通貨を分散しております。

銀行は変わらず住信SBIネット銀行(以下SBI銀行)をメインに使っています。

イオン銀行もよく使っており、こちらはマックスバリュなどイオン系列のお店ならほとんどイオン銀行ATMが設置されていて、手数料無料・回数無制限で現金を引き出せるので便利です。

イオン経済圏で生きている人なら必須の銀行です。

楽天銀行はもうほぼ使ってませんが、楽天モバイルを契約してるので使わざるを得ないのが面倒ですね。

イオン経済圏については以下の記事をご覧ください。

[blogcard url=”https://www.nagoya-de-fire.com/【日本株】イオン経済圏のすゝめ【クレジットカ/”]株式等

2022年はキャッシュに余裕がないのでETFの定期買付もほとんどできておりません。

米国の金融政策で米国株がどんどん下がっていき、スポット買いをすることもありましたがそれをする余力もないほどに今キャッシュが全然足りません。

どんな銘柄を買っているかは過去記事を読んでいただければと思います。

2022年の株式等の運用成績

拠出金額合計:19,938円+3,740.94米ドル

評価金額:1,796,289円+13,855.22米ドル

損益:+39.3万円(+16.7%)

2022年は株安ドル高の年でした。

円建の証券は一昨年前と変わりません。

- SPDR500(1557)¥760,650 (前年比)¥-63,150⤵️

- イオン(8267)¥278,300 (前年比)¥7,400⤴️

- 三菱UFJ(8306)¥88,900 (前年比)¥26,410⤴️

- 純金信託(1540)¥7,393 (前年比)¥1,048⤴️

- 純プラ信託(1541)¥4,110 (前年比) ¥770⤴️

アメリカ株に連動しているS&P500はやはり2022年の株安によって一昨年よりもパフォーマンスが落ちていることがよく分かります。

投資信託等:1,877,700円(前年比+39.2万円)

2022年は早々に目標を下方修正し、入金額を落としました。

具体的には楽天証券の積み立てと米国ETFの買付を止めて、つみたてNISAとiDeCoのみになりました。

買い時なのに仕込めないのは惜しいんじゃが、一番大事なのは市場に居続けることじゃな。絶対に売らんぞい

2022年の投資信託の運用成績

- 拠出金額合計:165.0万円

- 評価金額:187.7万円

- 損益:+22.7万円(+13.8%)

2021年と比べてパフォーマンスが落ちています。

投資信託の保有銘柄の大半は米国株に連動したインデックスファンドなので落ち込むのは当然です。

年金:2,017,003円(前年比+24.8万円)

年金はiDeCoのみやっています。

会社にも退職金制度はありません。

毎月2万円を拠出して所得控除の恩恵を得つつ運用益非課税のメリットを受けていましたが、12月の税制改正大綱によりNISAの大改良が盛り込まれていたため、入金力をiDeCoに割くのがもったいないと判断したのでiDeCoの入金をストップすることにしました。

2022年のiDeCoの運用成績

- 拠出金額合計:131.3万円

- 評価金額:201.7万円

- 損益:+70.3万円(+53.6%)

iDeCoは成績が相変わらずいいですね。

私が投資を始めて最初からやってるので、やっぱり長く続けることが一番大事ですね。

積立設定の変遷

上記は2021年末と2022年末での定期積立の商品の変遷になります。

2022年は入金力が圧倒的に弱くなってしまったため定期積立設定をつみたてNISA、とiDeCoのみにしました。

現在は毎月約5.3万円を積み立てていますが、2023年は本業をもっと頑張って入金力を月30万円ほどに持っていけるようにします!

今年こそは年収を転職前の水準に戻すのじゃ

2023年目標&方針

- 年間貯蓄率50%

- 年収650万円以上

- 年間支出350万円以内

- キャッシュ300万円キープ

- iDeCoは一旦積み立て停止。改正NISAの動向チェック

- 楽天経済圏の移行先模索

- 三井住友NLの模索

2022年開始時点では年収の目標を600万円に設定していましたが、全く達成できませんでした。しかし2023年は歩合率やボーナスに関するルールをしっかりおさらいし、給与に対して以前より貪欲になりました。だから今年は年収上げられると思います。ここまで上げられればほぼ前職と変わらない年収水準なので、2021年ぐらい入金力を高められると思います。

キャッシュを生活費の半年~1年分という目標だと金額が見えにくいので、300万円と明確な数字にすることにします。

そうすることでいくら貯めればいいか分かりやすくていいですね。

ポイントも現金のように扱えるものだけですのでそれも含めると、現状のキャッシュは1,296,160円です。

残り170万円を当面は貯めることを念頭に入れて生活をしていきます!

またNISAの改正が確定したら順次利益の出ているものから利確をしていこうと思います。

2024年が施行なので丸1年あるので今から準備していくことにします。

これについてはこちらをご参考ください。

⇩

2022年収支ふりかえり

収入:491万円

- 給与収入(総支給):432万円

- その他:59万円

合計:491万円

給与収入

2022年は転職して1年丸まるの源泉が出ました。

低すぎてマジ卍です・・・

- 現職分: 432万円

ボーナスが既定の売上ラインを超えないと支給されません。売り上げが低いということは歩合給も低いわけでほんとに収入が伸びません。

前職と違って格差が非常にある給与体系だなとつくづく思います。

でも、夢はあるので売上上げまくって稼ぎまくります!

副業収入

副業はスロットの兼業プロをしています。

今年は12月にパチンコで負けまくったので引き出すメダルがありません( ;∀;)

その他

- 公的保険給付金

- 交際費の立て替え分

- 税金還付金

- 配当金や優待等の返金

上記をまとめてその他に括ります。

2022年は住宅ローン控除もあって税金還付がすごい大きかったのでなんとか黒字収支で終わった感じですね。

支出:400.3万円

| 費目 | 2022年度予算 | 2022年度実績 | 乖離 | 月平均 | |

| 固定費 | 住宅費 | 135.6万 | 136.3万 | +0.7万 | 11.4万 |

| 通信費 | 7.6万 | 3.0万 | -4.6万 | 0.3万 | |

| 光熱費 | 10.2万 | 10.8万 | +0.6万 | 0.9万 | |

| サブスクリプション | 2.8万 | 3.0万 | +0.2万 | 0.3万 | |

| 地震・火災保険 | 5.5万 | 0万 | -5.5万 | 0.0万 | |

| 税金 | 34.0万 | 38.5万 | +4.5万 | 3.2万 | |

| 変動費 |

食料品 | 24.0万 | 22.3万 | -1.7万 | 1.9万 |

| 日用品 | 6.0万 | 7.4万 | +1.4万 | 0.6万 | |

| コンビニ | 1.2万 | 0.9万 | -0.3万 | 0.1万 | |

| 衣服・美容 | 3.6万 | 11.6万 | +8.0万 | 1.0万 | |

| 医療費 | 6.0万 | 1.7万 | -4.3万 | 0.1万 | |

| 雑費 | 30.0万 | 8.4万 | -21.6万 | 0.7万 | |

| 交通費 | 7.2万 | 13.5万 | +6.3万 | 1.1万 | |

| 贅沢費 |

外食費 | 12.0万 | 17.3万 | +5.3万 | 1.4万 |

| 交際費 | 48.0万 | 55.5万 | +7.5万 | 4.6万 | |

| おこづかい | 12.0万 | 70.0万 | +58.0万 | 5.8万 | |

| 支出合計 | 345.7万円 | 400.2万円 | +54.5万円 | 33.4万円 | |

固定費を振り返って

- 通信費増大

2022年は固定費に関してはほぼ2021年と変わっておりません。

固定費の見直しが済んだため他にいじるところがないからです。

2022年10月ごろに友人がネトスマを導入したため久々にやってみたところテザリングでは速度がまったく出なくてできたもんではなかったんで、ソフトバンクAirを契約しました。

約2年間は月額3,679円かかるので固定費の予算を少し上げないといけません。

Wi-Fiがある分楽天モバイルのデータ通信量を減らしてなるべく抑えないといけませんが、意外に外でアニメ見まくってるので10GBくらいいっちゃってます・・・

変動費を振り返って

- 変動費はおおむね許容範囲内

- 衣服・美容費は予算オーバー。

- 交通費は交際費に付随して予算オーバー

変動費は日常生活を送るうえで最低限必要なものにかかる費用にしています。

衣類・美容は単品で1万円を超えない衣類を購入したときは変動費に、1万円を超える衣類を購入するときは贅沢費に分類するようにしています。おおよそ下着類やワイシャツなど消耗品を想定してます。

転職をしてから営業マンたる身だしなみなどをご指導いただくようになり、クリーニングや定期的にワイシャツを買い替えたりといったことをするようになりました。

それもあってクリーニング代が結構嵩むことを知りましたので2023年度の予算はもう少し上げておく必要がありますね。

贅沢費を振り返って

- サ活しすぎて外食費がかさみまくり

- 2022年は飲み会や旅行などやりたい放題。

- おこづかいの多くは脱毛やスーツ類

贅沢費は人生にゆとりや彩りを与えるために使うものに分類します。

外食費は一人で飲みに行くだけでなくウーバーイーツなども贅沢費に分類しています。

2022年はサ活しすぎて外食費がかかりすぎましたね。サ飯を食べるまでがサ活なんでどうしてもふろまえ※によく行ってしまいます。

ふろまえとは・・・ホームサウナ「富美の湯」の敷地内で営業している居酒屋のこと

今年はサウナ旅や飲み会が非常に多く、かなり散財してしまったなという印象です。

脱毛で309,000円使っていますね。サウナには6万円ほど使ってます。趣味楽しんでますね。スーツで5.5万円使ってます。

お気に入りのスーツがやぶれてしまったので今年も買うと思うので結構予算を見ておいたほうが良いかもしれません。今年は脱毛はこんなにかからないのでその分かなり減りそうですが。

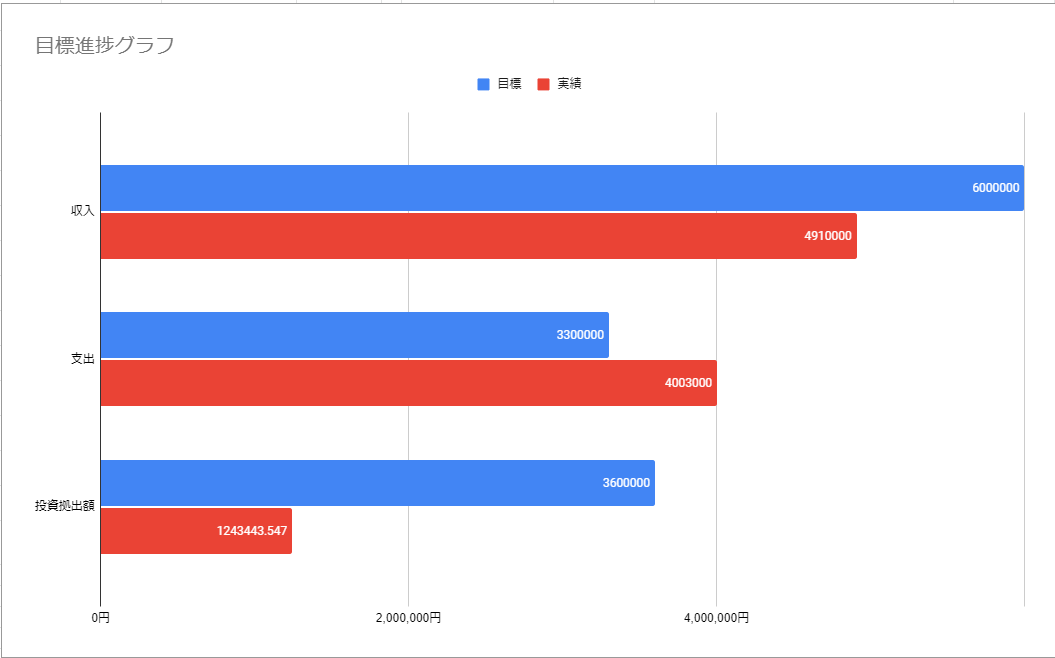

年初目標の達成率

2022年1月に掲げた目標と年末時点の達成率を見ていきます。

- 収入・・・81.8%

- 支出・・・121.3%

- 投資拠出額・・・34.5%

6月に中間報告したころから暗雲が立ち込めておりましたがやはりボロボロな結果となってしまいましたね。

収入も足りなければ支出も抑えることができず、もちろん投資にもお金を回すことができておりません。

2023年は収入UPと支出削減が課題となりそうです。

まとめ

2022年はかなりイケてない年でした⤵⤵

年収は下がるわ、積み立てはできないわ、支出は上がるわで厳しい1年でした。

2023年はいい年になるように自分磨きをしていきます。皆様今年もどうぞよろしくお願い申し上げます。

- 総資産:前年比約36万円の減少、1500米ドル資産増加

- 投資方針:しばらくはキャッシュ確保を最優先事項とする

- 収入:本業収入は432万円(対前年比222万円減少)。

- 支出:400万円(対前年比37.3万円増加)

2023年こそいい年にしてみせるぞい!