こんにちは。

満月です🌕

早いものでもう2023年が終わりますね。

日に日に時間の流れが早く感じるようになってきました。

歳はとりたくないですね・・・

そうはいっても時は待ってくれないので、今日よりも良い明日を過ごすためにも2023年の終始を振り返ろうと思います。

それでは2023年の資産の推移と家計簿の総まとめをしようと思います。

- 目標に対する結果報告

- 資産状況の推移・・・1年間の保有資産の内訳と評価額

- 年間収入・・・いくら稼いだのか

- 年間支出・・・いくら何に使ったのか

- 生活の変化・・・1年間で大きく変わったこと

基本情報

| 情報 | ||

| 2022年末時点 | 2023年末時点 | |

| 年代 | 20代後半 | 30歳 |

| 家族 | 独身 | 同左(親同居) |

| 仕事 | サラリーマン(不動産営業)

主に中古マンション・中古戸建の仲介営業 |

同左 |

| 保有資格 | 宅建士、AFP、賃貸不動産経営管理士 | 同左 CFP課目合格(不、ラ、リ、税、相) |

| 住居 | 分譲マンション@名古屋 | 同左 |

| 車 | 社用車貸借中 | 親の車使用貸借中 |

| 保険 | 火災保険(個人賠償保険付帯) | 同左 |

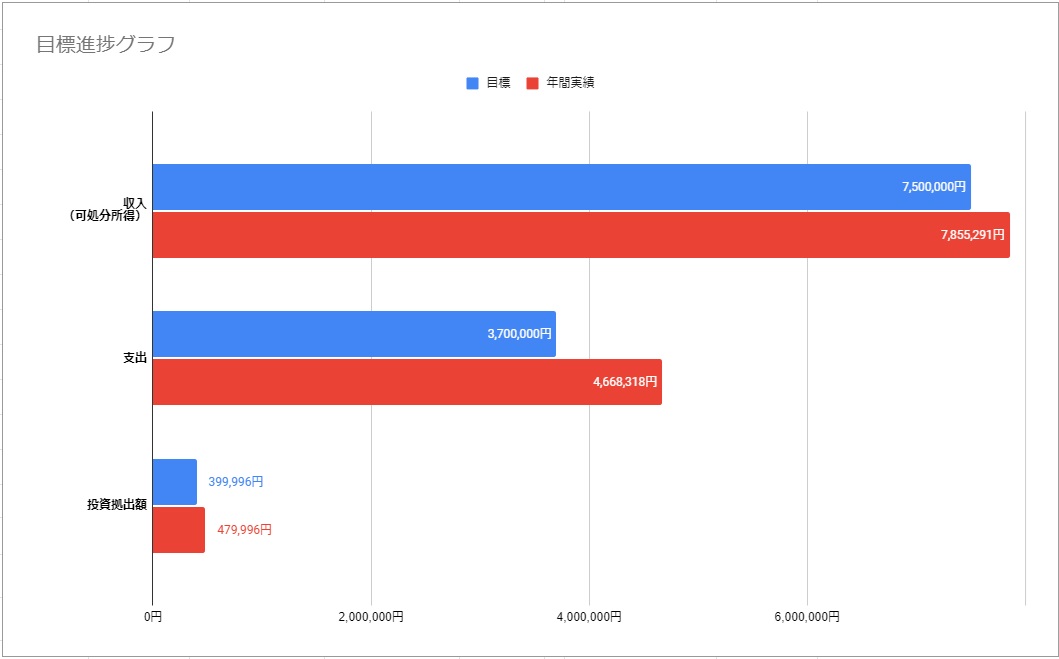

2023年の目標に対する結果報告

2023年当初の目標は以下の通りです

- 6月の誕生日を迎えるまでに総金融資産1,000万越え

- 収入:750万円

- 支出:370万円

- 投資拠出額:40万円

詳しくはこちらの記事をご覧ください。

そして、結果は以下のとおりとなります。

- 2023年6月時点の金融資産額:1,027万円・・・達成☑

☛2023年6月度の資産状況はこちら - 2023年可処分所得:785万円・・・達成☑

- 2023年支出:466万円・・・未達成☒

- 投資拠出額:48万円・・・達成☑

結果としては、概ね達成することができ、満足のいく年とすることができました!

反省すべき点としては、支出を抑えることができなかった点です。

年間370万円の予算で組んでいましたが約100万円も大幅に増えてしまい、支出コントロールができていない情けない結果となってしまいました。

それも思いがけない出費というよりかは、コントロールできる趣味や交際費等での支出が大きいため非常に反省すべき点と言わざるを得ません。

来年はこの反省を生かして支出コントロールを徹底します。

収入の増加に助けられただけじゃな。収入が上がっても支出は上げるな、ダメ、絶対!じゃ

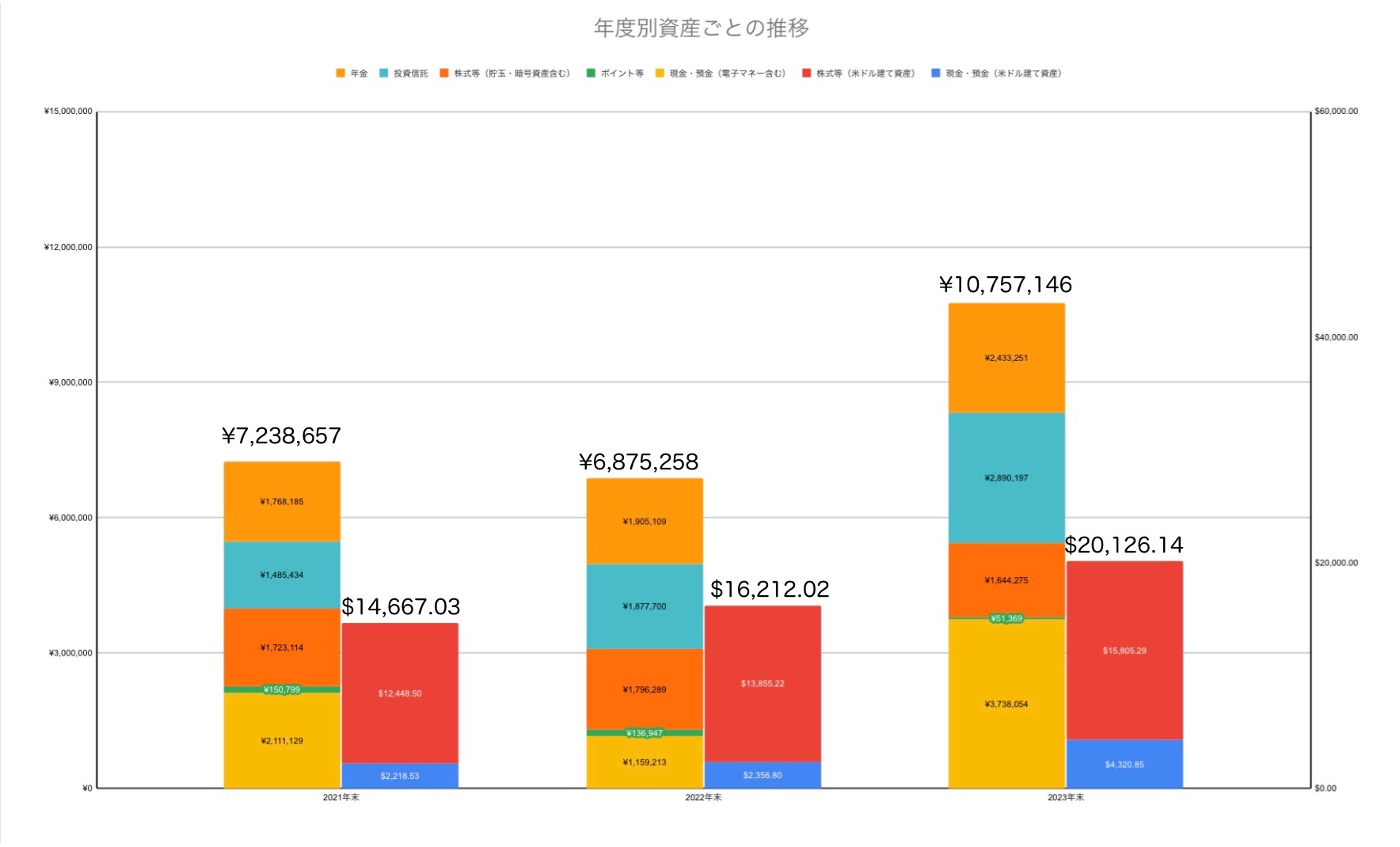

資産報告

2022年末日時点と2023年末日時点の資産額の推移を比べると、約388万円および3,914米ドルの資産増加がありました。

グラフを見ると現金・預金の要素が急激に増えていることがわかります。

今年収入が去年の倍ぐらいに増えて、かつ新・NISAに備えて株式等の投資を抑えてキャッシュ確保に勤しんだことに起因します。

キャッシュポジションを確保する当初の目的をしっかり達成できたのぉ

以下資産の詳細になります。

2023年末日時点の資産状況

- キャッシュ(電子マネー含む)・・・¥3,738,054

- ポイント等・・・¥51,369

- 株式(暗号資産・著メダル含む)・・・¥1,644,275

- 投資信託(NISA含む)・・・¥2,890,197

- iDeCo・・・¥2,433,251

- 米ドル現預金・・・$4,320.85

- 米ドル建て株式等・・・$15,805.29

それでは細かく資産クラス別にこの1年間でどう変化して行ったのかを見ていきます。

銀行預金・電子マネー等

預貯金の残高は2023年末時点では

3,738,054円(前年同月比約322.4%⤴)+ 4,320.85米ドル※(前年同月比約183.3%⤴)

でした。

2023年12月31日執筆時点における為替レートは141.03円/$です。

円換算額:約609,369円

リスク分散のために通貨を円貨と米ドルに分けて保有しています。

米ドルは毎月2万円相当をドル転しています。(定期定額積立)

本来であればメイン銀行とサブ銀行の2つくらいで運用していきたいところですが、住宅ローンを大垣で借りていますので、銀行口座がたくさんあります。

メインは住信SBIネット銀行でサブはイオン銀行になります。ガスも電気も楽天から別会社へ移行したので楽天銀行ももう使わないため2024年には凍結を検討しています。

株式等

2023年末時点での評価額は以下のとおりです。

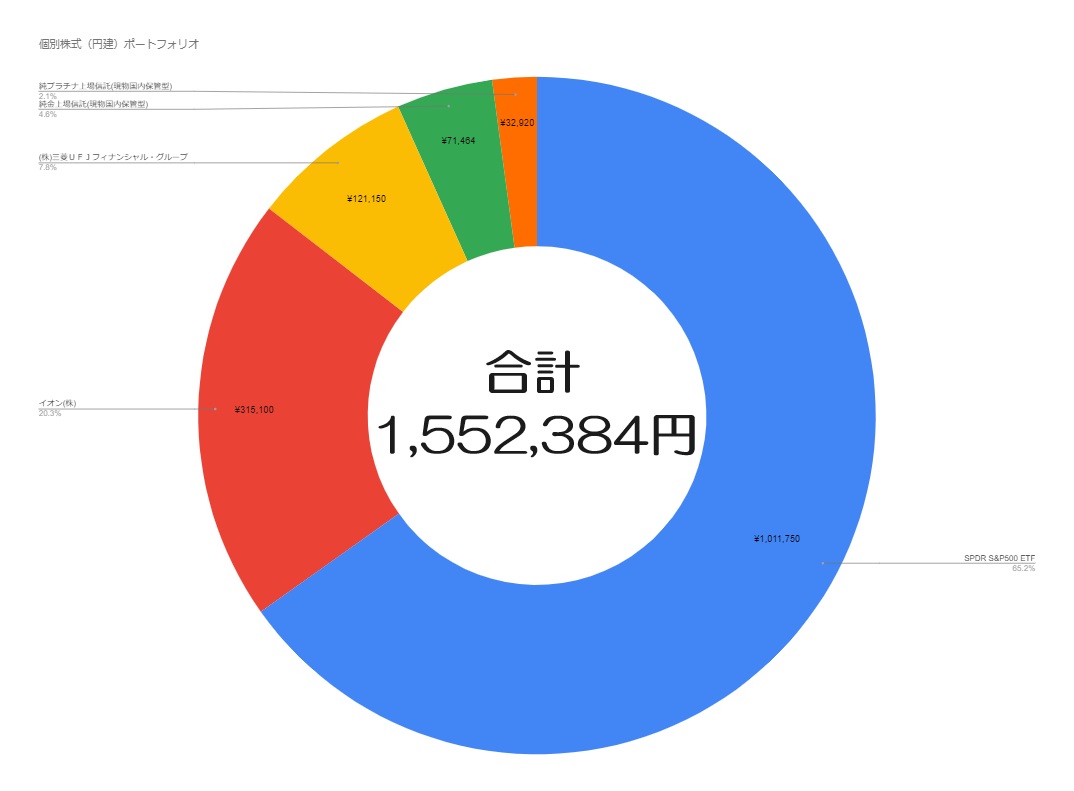

個別株式(円建):1,552,384円(前年比127.3%⤴)

個別株式は㈱三菱UFJ(8306)とイオン㈱(8267)の2社くらいで、あとはETFになります。

評価額は前年同月比で127.3%⤴となります。今年は1円も拠出していないため株高の1年であったことがよく分かる結果となりました。

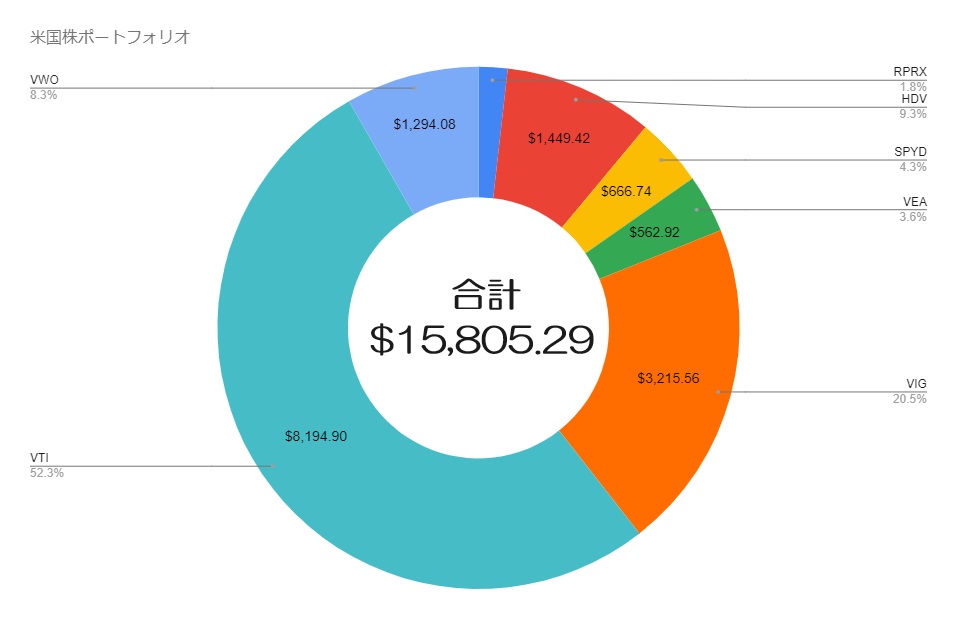

個別株式(外貨建):15,805.29米ドル(前年比114.1%⤴)

評価額は前年同月比で114.1%⤴となります。こっちも1円も拠出していないため株高の1年であったことがよく分かる結果となりました。

今年個別株は購入していませんので割合は昨年度とほとんど変わっておりません。

外貨建の個別株式は1社くらいであとはETFになります。

VTIが5割を占めてますね。いろいろ分けてましたがもういいかなって思ってます。

新NISAに移行する際に課税口座の銘柄は全て売って、新NISAの枠を埋めるためのキャッシュにする予定ですが、その際はVTIか VTにしようかなって思ってます。

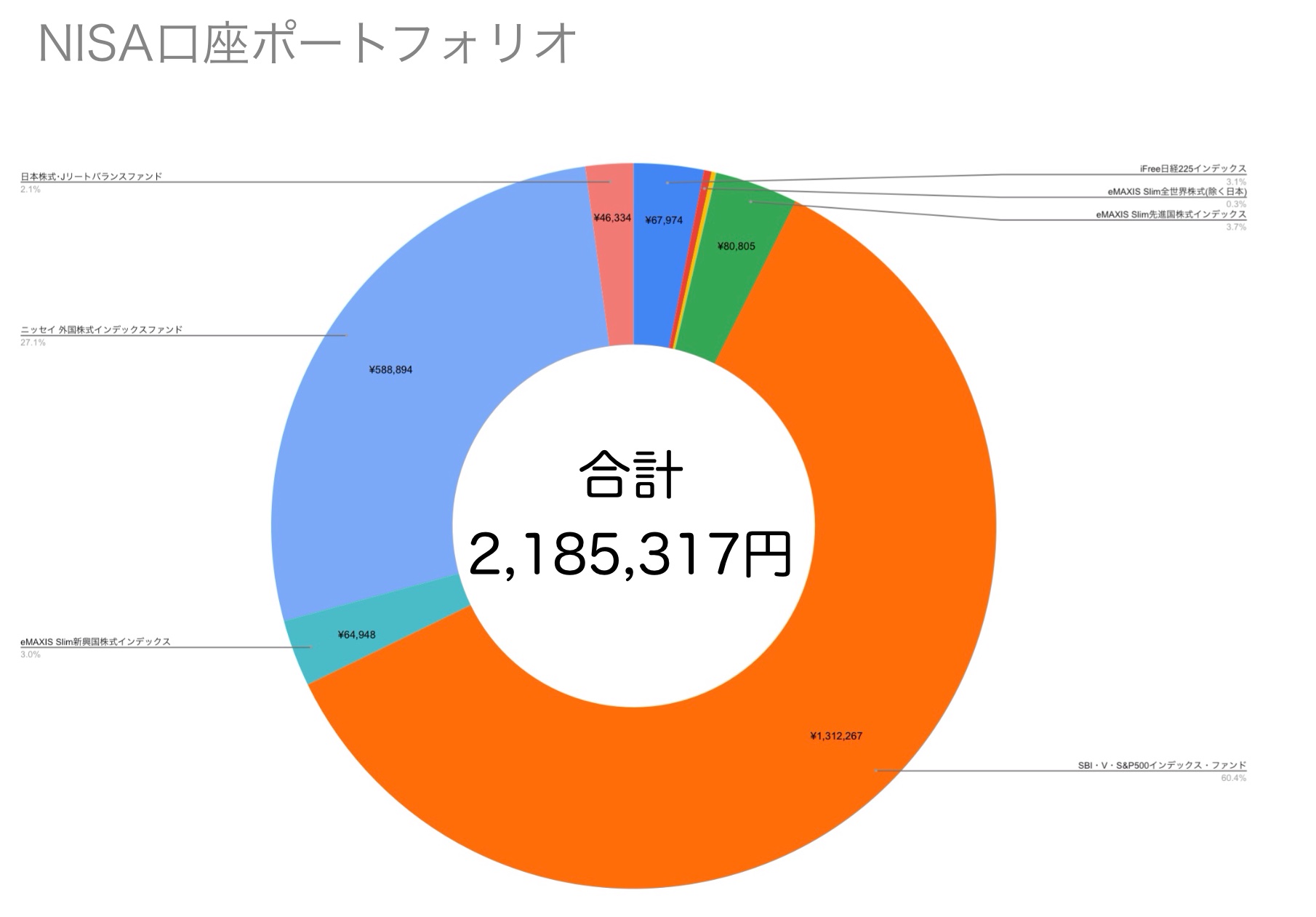

投資信託等:2,890,197円(前年比153.9%⤴)

まずはNISA口座のポートフォリオです。

2023年は当初の目標どおり投資拠出を抑えてキャッシュポジション確保に努めたため、投資信託はつみたてNISAの非課税枠しか買っていません。

ポートフォリオを見る限り9割以上を米国含む先進国に投資しています。

前年比161.4%⤴

楽天証券の投資信託は

S&P500に連動するインデックスファンドのみの運用です。

運用結果の対前年比は134.6%⤴

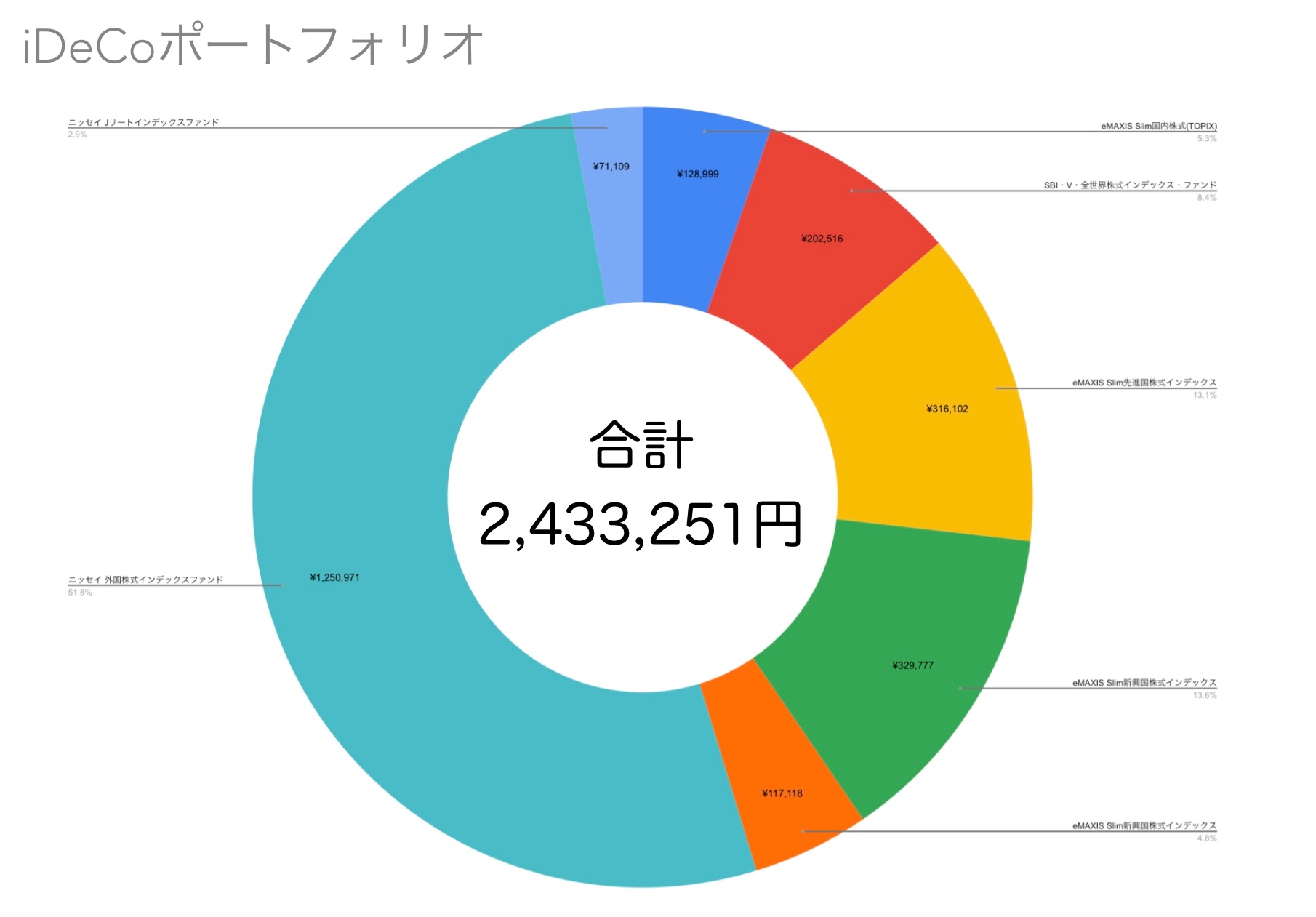

年金:2,433,251円(前年比127.7%⤴)

年金はiDeCoのみやっています。

会社にも退職金制度はありません。

今年は1月~4月までは入金してましたが、それ以降は入金を止めています。

NISA枠が拡充したおかげでiDeCoの優先順位が下がったからですね。

積立設定の変遷

上記は2022年末と2023年末での定期積立の商品の変遷になります。

2023年中にNISAの改正案が決定し、それに伴ってiDeCoの入金を止めました。

2024年はオルカン一択で行こうと思います。

2.2023年収支ふりかえり

年間収入:901.5万円

- 給与収入(可処分所得):785.5万円

- 家賃収入(親):48万円

- その他:68万円

- 合計:913万円

給与収入:(額面)797万円

2023年は転職してようやく花が咲いた1年でした。

面談するお客様が決まる決まる(嬉)

仲介査定に行ったお客様の物件を安く買取できるできる(笑)

そんなこんなで売上は去年の倍以上を叩き出すことができて給料は去年の約2倍くらいにまで上げることができました。

ボーナスは冬の分だけ出ました。夏の分は去年の体たらくな成績も査定期間に含まれてるので数字が足りませんでしたね。

母の家賃:48万円

4月に母が転勤で名古屋に来たので私の家に居候するようになりました。

2023年で一番大きい変化になりました。

なので母から家賃収入をとっています。

毎月6万円です。全額貯めて貯蓄の足しにします。

一人暮らしに慣れてるから親と暮らすのは抵抗があるが、これも短期で5,000万貯めるためには必要な試練じゃと思って耐えるのみじゃ!

その他:68万円

- 交際費の立て替え分

- 配当金や優待等の返金

- 税金還付金等

- 友人とノリ打ちしたパチンコの分け前等

上記をまとめてその他に括ります。

支出:467.5万円

| 費目 | 2023年度予算 | 2023年度実績 | 乖離 | 月平均 | |

| 固定費 | 住宅費 | 137万 | 138.4万 | +1.4万 | 11.5万 |

| 通信費 | 7.0万 | 7.0万 | 0万 | 0.58万 | |

| 光熱費 | 11.0万 | 16.0万 | +5.0万 | 1.3万 | |

| サブスクリプション | 15.0万 | 16.5万 | +1.5万 | 1.38万 | |

| 税金 | 40.0万 | 20.4万 | -19.6万 | 1.7万 | |

| 変動費 |

食料品 | 20.0万 | 11.4万 | -8.6万 | 0.95万 |

| 日用品 | 10.0万 | 3.0万 | -7.0万 | 0.25万 | |

| コンビニ | 1.0万 | 0.8万 | -0.2万 | 0.07万 | |

| 衣服・美容 | 12.0万 | 21.7万 | +9.7万 | 1.81万 | |

| 医療費 | 2.0万 | 1.5万 | -0.5万 | 0.13万 | |

| 雑費 | 10.0万 | 34.5万 | +24.5 | 2.88万 | |

| 交通費 | 12.0万 | 11.7万 | -0.3万 | 0.98万 | |

| 贅沢費 |

外食費 | 12.0万 | 14.6万 | +2.6万 | 1.22万 |

| 交際費 | 50.0万 | 61.3万 | +11.3万 | 5.1万 | |

| おこづかい | 31.0万 | 108.7万 | +77.7万 | 9.1万 | |

| 支出合計 | 370.0万円 | 467.5万円 | +97.5万円 | 38.95万円 | |

固定費を振り返って

- 住宅費微増

- 光熱費増

2023年も固定費に関してはすでに見直し済みのためほとんど予算通りの結果となりました。

ただし今年は前々から計画されていたマンションの計画修繕積立金の値上げによって微増する結果となりました。

あまり大きな金額とはなりませんでしたが予算の見直しが必要です。

それと4月から母が、8月からは姉が里帰り出産のために私のマンションに来たため光熱費が爆上がりしました。

ただでさえ光熱費が上がっている中でダブルパンチを食らいましたが、言っても年+5万程度です。

他のところの支出超過が大きすぎて微々たる増加に見えます。

姉は年末に帰ったので今後はもう少し下がるだろうと見込んでいます。

甥っ子が可愛すぎて光熱費なんて全く気にならんからもっといてほしかったぞい。また会いに行かなければ!

変動費を振り返って

- 変動費全体で17.6万円の予算オーバー

- 衣服・美容費は予算オーバー

- 雑費も大幅予算オーバー

変動費は日常生活を送るうえで最低限必要なものにかかる費用にしています。

変動費の年間予算は67万円に対し、84.6万円で大きく予算オーバーしてしまいました。

特に大きいのが衣服・美容費と雑費になります。

定期的に肌荒れを起こしますのでアクネケアに今年もお世話になりました。。。

アクネケア:82,600円

また身なりも気にして今年はメルカリでスーツやネクタイを結構購入しました。

中古なので品質はバラバラですが状態の良いものも多く、ハイブランドを低価格で購入できるので節約家で身なりに気を付ける仕事をされてる方にはおすすめの選択肢だと思います。

- スーツ5着(中古):47,579円

- ネクタイ8本(中古):11,700円

- スーツお直し代:7,810円

- ワイシャツ3着(新品):10,335円

このうち使えなかったのはスーツ1着とネクタイ2本くらいなのでかなり割安だと思います。

しばらくはスーツもネクタイも買わなくていいかなと思っていますので来年は予算を下げれるかなと思っています。

雑費は今年は10年超使っていたPCを新調したのでこれだけかかってしまいました。

基本雑費は家電等を含め単発的にかかる費用を入れています。

- PCパーツ:101,021円

- スマホ(中古):50,990円

本来であれば経費に入れたいのじゃが、まだ開業届も出していないので残念無念。。。

贅沢費を振り返って

- 勉強のためのカフェ代が結構えぐい

- 高級革靴買いすぎ問題。

- ピッコマやアマゾンでマンガ読みすぎ

- 旅行や飲み会で金使いすぎ

贅沢費は人生にゆとりや彩りを与えるために使うものに分類します。

贅沢費に関してはただただ反省の一言です。

お金使いすぎててこんなに使ったらそりゃお金たまらんわといった感じで散財の年でした。。。

本当に反省しています。

特にやっぱり一番無駄なのが飲み会なので、数を絞って本当に行きたい人とだけ行こうと思います。

2024年は人との付き合い方を考える年とします。。。

まとめ

2023年はトータルで見るとかなりイケている年となりました⤴⤴

年収は上がるわ、資格試験は受験課目一発合格するわで最高でした。

年末にかけて「あれ?支出多くね?」ってなったりクリスマスにデートした女の子にフられたりと年末にガクンと運気は下がりましたが、それでもトータルで見たらかなり上々の年だったと言えるでしょう。

2024年はもっといい年になるように自分磨きをもっとしていきます。

- 総資産:前年比約373万円の増加、4,320米ドル資産増加

- 投資方針:新NISAオルカン一本全力投資

- 収入:本業収入は797万円(対前年比365万円増加)

- 支出:467.5万円(対前年比67.5万円増加)

次は35歳までに5,000万円貯めるという目標を達成してみせます。

2024年もいい年にしてみせるのじゃ!