こんにちは。

満月です🌕

2023年になって早くも6月が過ぎ、無事30歳の誕生日を迎えることができました。

もうブログのタイトル詐欺になってしまいますが(笑)まぁ20代から志しているのですから問題ないでしょう。

最近CFPの勉強で毎月の家計の収支報告が出きていませんが、さすがに半期の振り返りは大事だと思い、慌てて書いております。

- 資産状況の推移・・・半年間の保有資産の内訳と評価額

- 半年間の収入・・・いくら稼いだのか

- 半年間の支出・・・いくら何に使ったのか

- 年初目標の達成率

- まとめ

基本情報

| 情報 | ||

| 2023年年始時点 | 2023年7月時点 | |

| 年代 | 20代後半 | 30歳 |

| 家族 | 独身 | 独身&親同居 |

| 仕事 | サラリーマン(不動産営業)

主に中古マンション・中古戸建の仲介営業 |

サラリーマン(不動産営業)

主に中古マンション・中古戸建の仲介営業 |

| 保有資格 | 宅建士、AFP、賃貸不動産経営管理士(国家資格化) | 宅建士、AFP、賃貸不動産経営管理士(国家資格化)

目下CFP取得のため猛勉強中 |

| 住居 | 分譲マンション@名古屋 | 分譲マンション@名古屋 |

| 車 | 持ってません | 持ってません |

| 保険 | 火災保険(個人賠償責任保険付帯) | 火災保険(個人賠償責任保険付帯) |

2023年の半年間の資産推移

結論:124万円の資産増加⤴⤴(前年末比)

2022年末時点と2023年6月末日時点の資産額を比べると約124万円も資産が減少しました(*^^*)

それでは資産状況を過去と現在で見比べて、具体的に資産クラスがどのような変化をしていったのかを見ていきましょう。

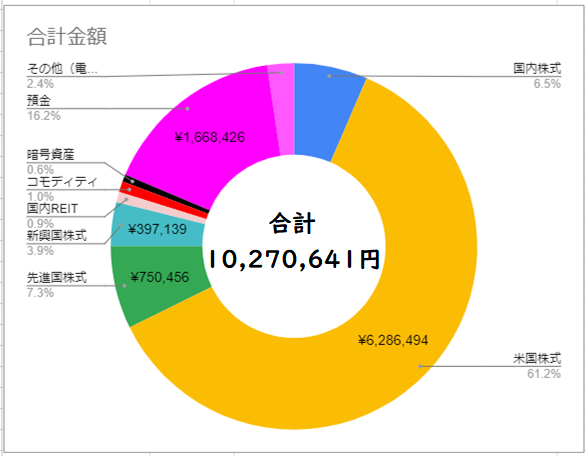

2022年末時点の資産状況

詳細はこちらになります。

- キャッシュ(電子マネー含む)・・・¥1,159,213

- ポイント等・・・¥136,947

- 株式(ETF、暗号資産含める)・・・¥1,796,289

- 投資信託(NISA含む)・・・¥1,877,770

- iDeCo・・・¥1,905,109

- 米ドル現預金・・・$2356.80

- 米ドル建て株式等・・・$13,855.22

キャッシュが約115万円とかなり心細い金額であります。。。

2023年の目下の目標はとにかくキャッシュを貯めることでした。

では、2023年の上半期を振り返ってみましょう♪

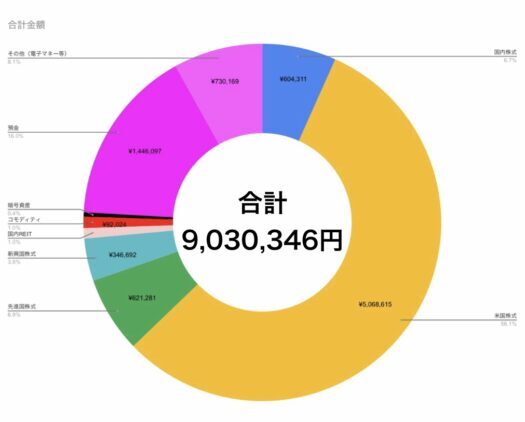

2023年6月末時点の資産状況

詳細はこちらです。

- キャッシュ(電子マネーも含める)・・・¥1,344,489(115.9%)

- ポイント等・・・¥146,031 (106.6%)

- 株式(ETF、暗号資産含める)・・・¥1,491,453 (83.0%)

- 投資信託(NISA含む)・・・¥2,520,751 (134.2%)

- iDeCo・・・¥2,374,021 (124.6%)

- 米ドル現預金・・・$3,337.04

- 米ドル建て株式等・・・$15,137.28

()内前年末比

キャッシュポジションが約191万円ほどでキャッシュ比率が約18.6%まで下がってしまいました。

株価が今年に入って急激に伸びたもんですからキャッシュが横ばいでも比率は下がってしまいますね。

実はこの記事を書いてる7月には給与が163万円も入りましたので急激にキャッシュが潤沢になりました。

頑張ったおかげじゃな。ふぉっふぉ

一応この記事は6月末時点を基準に書いてますのでその給与は反映させてませんが、年末の振り返りが今から楽しみです♪

ポイント類が邪魔なので今減らしているところです。

年末にはほとんど無くせるように頑張ります。

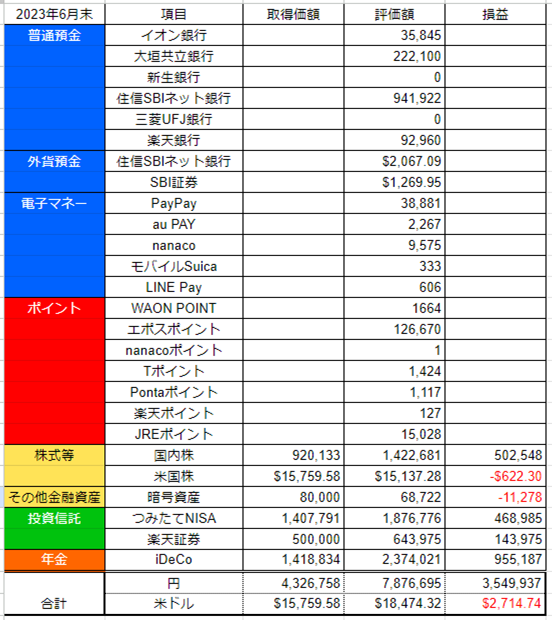

取得価額の列を見ていただくとお分かりですが、今年はほぼ金融商品を買っていません。

つみたてNISAとiDeCoしか拠出してませんので「取得価額」はほぼ横ばいなのに対して、評価額は円建てで100万円近く増えており、米ドル建てで2,000米ドルほど増えた結果となりました。

いま株価がすごい高騰してます。来たる改正NISAに備えて、今は買い控えてキャッシュを貯め込む時期と言っているかのようです。

2023年半年間の収支ふりかえり

収入:259万円

- 給与収入(総支給):184.6万円

- 雑所得:19万円

- 配当金等:5,216円

- その他:44.7万円

合計:259万円

給与収入

去年6月に転勤してから12月ごろから仕事の調子がよくなりました。

特にこの半年間は社内で4番目に売上が高く、私より順位が高い方は店長陣しかいないため、かなり成績が良かったといえます。

売上が良くても歩合に反映されるのが時間差があるため、この半年内ではそれほど歩合がついてませんが7月の額面収入は200万円を超えています。

なので給与は今年は心配していないですね。あとはどこまで伸ばせるか、です!

雑所得

- パチンコ収入:19万円

CFPの勉強を始めてから一切行かなくなりましたので一部引き出しました。

一時所得ではなく雑所得になる可能性が高いので20万円以下に抑えての引き出しになります。

利子所得・配当所得

-

- 利子所得:551円

- 配当所得:4,665円

お金のなる木がもっと育ちますように・・・

その他

- 交際費の立て替え分

- 税金還付金

- 母親居住費

上記をまとめてその他に括ります。

今年の4月に入って母親が私の家に越してきましたので居住費を振り込んでもらっています。

月に6万円の収入になるので大きいです。

支出:201万円

| 費目 | 2023年6月末時点 ()内前年同月比 |

|

| 固定費 |

住宅費 | 68.1万(100%) |

| 通信費 | 3.4万(485.7%) | |

| 光熱費 | 7.9万(131.7%) | |

| サブスクリプション | 7.6万(844%) | |

| 税金 | 3.5万(10.4%) | |

| その他住宅費 | 0万(0%) | |

| 変動費 | 食費 | 7.1万(33.5%) |

| 衣服・美容 | 13.7万(51.1%) | |

| 医療費 | 1.0万(24.4%) | |

| 雑費 | 26.4万(1466.7%) | |

| 交通費 | 7.1万(186.8%) | |

| 日用品 | 1.2万(32.4%) | |

| 贅沢費 |

外食費 | 8.5万(111.8%) |

| 交際費 | 25.1万(143.4%) | |

| おこづかい | 24.5万(75.6%) | |

| 支出合計 | 200.7万円(103.3%) | |

| 収支 | 58.3万円(425.5%) | |

固定費を振り返って

ネトスマをまたやり始めたこともあり、テザリングだとネット対戦ができないくらい回線が貧弱のためソフトバンクAirを導入したのが去年の10月ごろだったかと思います。

去年は楽天モバイルの無料キャンペーン期間もあり、前年同月比が4倍以上になっていますが、普通に考えれば抑えてるほうだと思います。

今年は去年と違い住民税が源泉徴収になったので、税金の支出は固定資産税のみですので去年よりだいぶ支出が下がりました。

また、固定資産税を電子マネー(auPay)で払いたかったので4分割して払うことにしました。

1期分の金額です。

光熱費は昨今の高騰+母親が住み始めたのもあり、上がりました。

去年の年末に購入したムートンシーツがサブスク計上してますが、毎月1万円なので以前と比べて大きな支出となっているのがわかります。

変動費を振り返って

食費は母親が来るまでの1~3月は例年通りでしたが、そこからガクッと下がりました。

スーパーに行かなくなったので無駄な出費はしなくなりましたし、時間も節約できてよかったです。

衣類・美容費は多いな出費となったのはアクネケアですね。

夜更かしが続いたり仕事が忙しくなると肌が荒れやすいのでひどくなったら行く感じです。

雑費は急な出費や単発な支出のことで、贅沢費でもないし固定費でもない支出はここに計上しています。

今年は10年以上前に自作したPCをフルチューンナップしました。

こういった単発の支出も雑費に計上しています。

久々パーツショップに足を運びましたが、メモリとSSDが自作した当時とくらべて激安くなっててびっくりしました。

贅沢費を振り返って

去年よりも交際費が増えているのは見過ごせませんね。

適度な娯楽も大切ですが、節度を持ってお金を使いたいところです。

外食費ももっと抑えたいですね。

外食費は一人で外食する場合に計上しています。

サウナ後の一杯がおいしすぎてなかなかやめられません。

11月のCFP試験に向けて勉強も再開していますので、お酒を控えなければいけませんからちょうどいいですね。

おこづかいは前年同月比で下がったので良かったです。

サウナで33回行ってて21,160円使ってます。

おしゃれ着に約10万円近く使っていて、あとは脱毛費ですね。

もうだいぶつるつるです(笑)

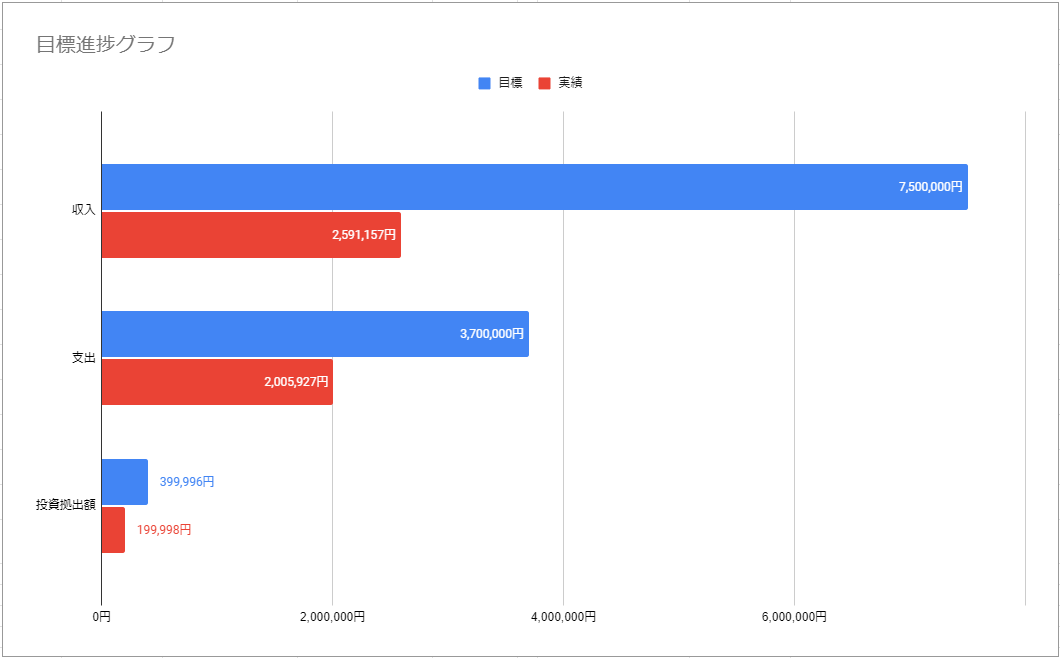

年初目標の達成率

ここで年初に立てた目標の現在の達成率を見てみたいと思います。

- 収入:600万円

- 支出:330万円

- 投資拠出額:360万円

- 銀行や電子マネー類の整理

達成率はいかがでしょうか。

- 収入・・・34.5%

- 支出・・・54.2%

- 投資拠出額・・・50.0%

この記事を執筆してる7月時点で収入は423万円になってますので、収入の目標額は光が見えております。

支出に関しては親が同居した分増えるので、今年のデータをもとに来年の支出目標額を考えようと思います。

投資拠出額は定期積み立て分しかありませんので50%にしかなりようがありません。

収入が上がらんことには話にならんから仕事頑張るぞい。

希望が見えたのはいいことじゃ♪

まとめ

2023年はスタートが切れたかと思います。

30歳になる前に1,000万円に到達するという目標をギリギリでしたが達成することができて非常に大満足の半期でした。

今年は仕事も順調で副店長、店長ラインも見えてきました。

1000万円プレイヤーも一度はなってみたいですし、アッパーマス層(純金融資産3000万円超)からの世界も早くのぞいてみたいと思います。

そのためにも収入は大きく、支出は小さくしないといけませんので半期での50%を超えている支出はよくありませんので、節制をしていきたいと思います。

さぁ、このあとラストスパートにかけて私の資産はどうなるのか?

家計は黒字を保てるのか?

今後とも乞うご期待!

今年中には1,500万円行きたいのぉ