どうも~

こんにちは満月🌕です。

本日はFPである私が、資産形成を語るうえで外せないiDeCoについての記事を書こうと思います。

私のブログを読まれている方はおそらくマネーリテラシー高い方が多いかと思いますので、今更iDeCoなんて・・・制度なんてとっくに知ってるよ!って思われるかもしれませんのでそういった方はそっ閉じしていただいて構いません😌

名前しか聞いたことないって方はぜひ当記事をお読みいただき、ご自身の資産形成にお役立てていただければ幸いです。

[toc]

わが国の年金制度について

iDeCoが年金の一種だということはご存知の方も多いと思いますので、まずは年金とはなんぞや?というところから掘り下げていこうと思います。

そもそも年金とは文字通り毎年定期的に給付される金銭のことですが、日本が世界に誇れる社会保障制度の一つでもある年金保険制度は、3つの保険機能があります。

| 保険名 | 保険の目的 |

| 老齢年金 | 長生きをしてしまうことによる生活費困窮のリスク回避 |

| 障害年金 | 障害を負ってしまうことによる生活費困窮のリスク回避 |

| 遺族年金 | 大黒柱が亡くなってしまったことによる生活費困窮のリスク回避 |

一口に年金といっても老後にもらえる年金以外にも手厚い年金が実は用意されているのです。

テレビとかでよく聞く年金問題は主に老齢年金しか取り扱わないので、年金とは老後になったらもらえるくらいにしか思ってない方も多いのではないでしょうか?

最近お金の教育系YouTuberやブログなど保険業界の忖度が無いメディアでは「民間の保険は最低限でいい」と耳にするのは、医療保険だけでなく年金保険も手厚いからなんですね。

民間保険の必要性についての私の見解はまた別の記事で書いていこうと思っています。

今回は資産形成についての記事ですので年金保険の中でも老齢年金についてもう少し掘り下げていこうと思います。

日本の年金構造

公的年金

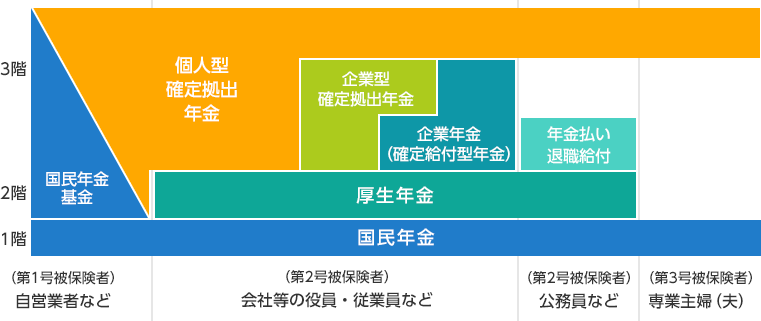

日本の年金は3階建ての構造をしています。

以下の図解をご覧ください。

出典:野村の確定拠出年金ねっと

1階部分は国民年金という年金の基礎となる部分で、基礎年金と言われています。

国民年金は「日本国内に住んでいる、20歳以上60歳未満の会社員・公務員ではない方全員」に加入義務があります。

被保険者の職業によって各号に分かれます。

図の通りですが、

第1号被保険者は自営業者等です。

第3号被保険者は第2号被保険者の扶養となっている配偶者を指します。

2階部分は厚生年金といって会社員と公務員の方が加入する年金保険で基礎年金の上乗せ給付を目的としているので、第2号被保険者の方達の2階建て部分に当たります。

厚生年金保険料に国民年金も含まれているので、実質は国民年金は全員強制加入ということです。

1階部分と2階部分を合わせて公的年金と言い、社会保険料と国庫負担金で賄われています。

公的年金は賦課方式と言い、現役世代の収めている社会保険料がそのまま受給者に渡る方式です。

対になる方式が積立方式で、これは自身が現役世代の時にコツコツと積み立てた保険料が満期を迎えたときに少しずつ取り崩していく方式です。

年金といえば積立方式を想像しがちですが、年金の土台となる部分(公的年金)は賦課方式によるものなので、実は自分の年金のために社会保険料を払っているわけではないということをよく覚えておきましょう。

| 年金保険の財源 | メリット | デメリット |

| 賦課方式

(公的年金) |

・インフレに強い

・終身保険なので長生きリスクに備えられる ・基礎年金は元が取りやすい(約10年で元が取れる) |

・少子高齢化等によって保険料収入が減少すると年金受給額も減る

・現役世代は自分のために保険料を支払ってるわけではないという痛税感がすごい ・早くに死ぬと元本割れの恐れあり |

| 積立方式 (私的年金) |

・長期運用による複利効果を期待できる

・個々人の収入状況によって積立額を臨機応変にしやすい ・満期前に死亡した場合でも遺族に全額支払われる。 |

・運用次第では元本割れもしくはインフレによる価値の目減りが発生してしまう恐れがある。

・有期年金なので元本+運用益以上のお金は支給されない ・高齢になってくると積立期間が短く、効果が薄い |

この表を見ていただくとどちらもメリットでメリットがあり、3階建構造にしてお互いのいいところを使い分けていくのが良さそうだと分かります。

特に積立方式はデメリットにも書いてあるとおり、運用期間の長さがモノをいう方式となっていますので、とにかく若いうちから老後資金形成のために少しずつでいいから積み立てていくことを国は推奨しています。

その方法として金融庁が全力で推し進めてるのがNISAとiDeCoというわけですね。

公的年金の受給額

さて公的年金についてはなんとなくご理解いただいたかと思いますが、実際いくらぐらいもらえるの?っていうのを知らないといくら老後資金のために貯めないといけないかわからないと思いますので、日本年金機構さんのHPを参考にしながら見ていきましょう。

国民年金の計算

国民年金は40年間分の保険料を納付することで65歳から満額の年金を受給することができます。

平成16年度の年金法改正により、保険料の上限額が決まり月額17,000円が上限となっております。(令和3年度16,610円)

国民年金の保険料と受給額の計算は非常にシンプルです。

| 国民年金保険料の算定 |

| 保険料額と支払期間が分かれば計算できます。 仮に22歳から60歳まで38年間払い、その間の保険料が上限の17,000円だったとします。 ※特例措置、追納はしていないものとする。国民年金保険料の総額 17,000円 × 12ヶ月 × 40年 = 8,160,000円 となります。 |

| 国民年金受給額の算定 |

| 国民年金受給額は毎年日本年金機構が発表する満額の年金額をご参考ください。 令和3年は780,900円(年額)になります。国民年金受給額 = 満額の年金額 × 保険料納付済月数/480ヶ月この式に当てはめると、今回の例の場合 780,900円 × 38年 × 12ヶ月 / 480ヶ月 =741,855円 となります。 |

満額で年金が支給されるとなると780,900円なので、

この計算だと10年と5ヶ月の年金受給で保険料総支払額とほぼトントンとなる計算です。

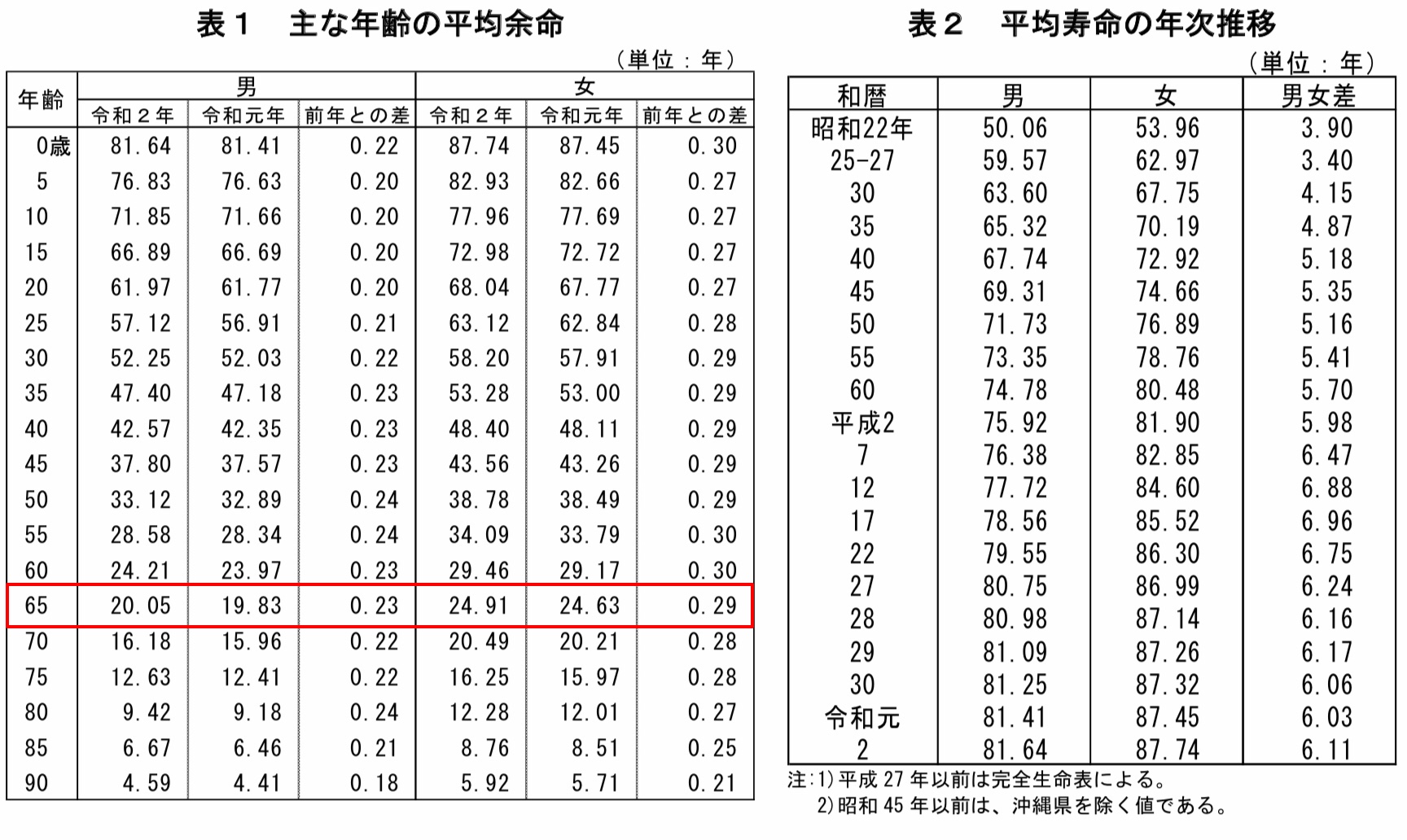

出典:厚生労働省HP

これは厚生労働省が発表している令和2年度の日本人の平均余命表なのですが、

この表の65歳のところを見ると男性で20年、女性で24年もあるので、払込保険料の2倍以上の年金収入を受け取れる可能性が高い超おいしい保険だと言えますね。

厚生年金の計算

厚生年金は支払った保険料に比例して保険金支給額が増えていく定率の仕組みとなっています。

保険料は国民年金のように定額ではなく、収入に応じて変わっていきます。

また保険料納付期間も40年と固定ではなく会社に入社した時が加入日となり、定年退職するまで(正確には第2号被保険者じゃなくなるまで)保険料を納付することとなります。

ですので中卒や高卒で20歳未満であっても厚生年金の加入期間対象となります。

厚生年金の保険料は上限が決められていて、令和3年現在18.3%の上限に達しております。

厚生年金は労使折半のため、個人負担は9.15%で計算します。

これは標準報酬月額といって、厚生年金保険料を算定するために月収を32等級に分けたものになります。

毎年4月〜6月の給与を使って標準報酬月額を決めます。

| 標準報酬月額 =(4月の給与 + 5月の給与 + 6月の給与)÷ 3 |

給与は残業手当や通勤手当も含んだ総支給額で計算します。

また年に3回までの回数で支給される賞与は、標準賞与額といって月額給与とは別途で保険料を算定します。

1000円未満を切り捨てた額が標準賞与額で、1回の賞与支給額が150万円を超える場合は150万円が上限となります。

例

| 前提 国民年金第2号被保険者、独身(30歳)、22歳から60歳まで勤続する。 学生時代は2年間国民基礎年金の免除申請をして、その後全額追納済。 賞与は50万円を年2回支給 4月給与250,000円、通勤手当20,000円、残業手当35,000円 5月給与250,000円、通勤手当20,000円、残業手当30,000円 6月給与250,000円、通勤手当20,000円、残業手当20,000円 |

この場合、標準報酬月額は

(305,000+300,000+290,000) ÷ 3 = 298,333円

となり、上の表に当てはめると290,000〜310,000の範囲に当たるので19等級の300,000円として計算されるということになります。

実際には毎年給与は変わる方が多いと思いますが、計算では織り込めないので22歳から60歳の引退まで変わらず標準報酬月額は19等級の300,000円とします。

この方の場合、老後65歳から受給できる老齢年金は以下の通りとなります。

老齢基礎年金 + 老齢厚生年金 = 780,900円 + 1,008,420円

= 1,789,320円

ここに専業主婦の配偶者がいる老夫婦世帯だと、配偶者の老齢基礎年金も支給されますので、満額支給だとすると780,900円が足されて、

世帯年収は2,570,220円となり、月額換算で約21万円となります。

ちなみに厚生年金保険料の総額は、

1,599万円(個人負担)×2(労使折半なので)

= 3,198万円

になります。

年金受給開始は65歳からなので、受給期間を平均余命の20年間と想定すると

総支給額はおよそ

20,168,400円(1,008,420円×20年)となり、

保険料総額と支給額の差は

−1,000万円以上の大赤字の保険ということになります。

個人負担は1,599万円ですが、会社があなたに支払う給与は間違いなく労使折半分の社会保険料も含めての給与水準となっているので、実質あなたが18.3%の社会保険料を支払っていると思っていいでしょう。

まぁ会社員や公務員は、厚生年金に強制加入なので損得どうこう言ってもしょうがありません。

しかし、このまま国に搾取され続けてもいいはずはないのでしっかりと自身のお金を守る必要があります。

自身のお金を守るものは「知識」です。

このブログが皆さんのお金を守る一助となれば幸いです。

いかがでしょうか?

これが公的年金の実態となります。

実際に計算してみて会社員の方でも厚生年金だけでは生活が苦しそうなのは目に見えて分かったかと思います。

そこで私的年金の出番となるわけです!

私的年金を活用して賢く資産形成をしよう!

もう一度この図を見てください。

厚生年金の上に乗っかってる3階部分には多くの私的年金の制度があります。

この図には載ってませんが、一時期流行った民間保険の「個人型年金保険」なんかも私的年金に入ります。

名称がどれも漢字だらけで分かりませんが、字面ほど難しくないですのでついてきてください。

私的年金を大まかに分けるとこうです。

- 確定給付企業年金(DB)

- (個人・企業型)確定拠出年金(DC)

- 民間保険会社の個人年金保険

確定給付企業年金(DB)とは

確定給付企業年金は大企業にある福利厚生制度です。

企業年金は従業員が退職した後、厚生年金に上乗せする形で企業年金を支給することで、引退した従業員の生活を安定させる役割があります。

福利厚生の一環で企業年金があるということです。

確定給付企業年金は従業員に給付する金額が確定している年金制度となっています。

基本的に年金はただお金を積み立てて寝かしておくのではなく、保険会社や信託会社などと契約してお金を運用していきます。

しかし、バブル崩壊やリーマンショック、東日本大震災など一度金融危機や自然災害などが起きるとたちまち運用損が発生します。

運用損が発生しても引退した従業員たちに確定した年金給付をするために、会社側は損失を補填しないといけないという大きな問題に直面することとなります

結果資本が大きくない中小企業の多くはこの企業年金制度を維持できなくなっていきます。

ですのでこの年金制度は潤沢な年金財源をもつ一部の大企業が用意している福利厚生だと思っていただければと思います。

確定拠出年金(DC)とは

確定拠出年金は先程の確定給付企業年金が維持できなくなった中小企業が、それでも企業年金を作って従業員の福利厚生を手厚くしたいという思いから2001年10月から始まった新たな年金制度になります。

これは掛金(拠出金額)は確定しているが、年金給付額は個人の運用次第というスタンスの年金制度になります。

企業としては掛金だけを気にすればいいですし、掛金全額を損金算入できるので、中小企業でも福利厚生の一つとして企業年金を導入するハードルが非常に低くなります。

確定拠出年金は個人で口座を開いて自身で拠出して運用指図する個人型確定拠出年金(通称iDeCo)と、企業が掛金を出してくれていて従業員は運用指図をするだけの企業型確定拠出年金(企業型DC、日本版401k)があります。

いまは制度が改正されてほとんどの方がiDeCo加入対象ですが、第2号被保険者の方は、勤め先が企業型確定拠出年金を導入していて、かつ個人型確定拠出年金の同時加入を認めていない場合はiDeCo加入非対象になりますので、iDeCoを検討される会社員の方は一度会社規約を確認してみてください。

iDeCoは上限なく掛金を増やせるわけではありません。

加入者区分によって細かく上限金額が決まってますので以下の一覧表を見て、ご自身がいくらまで拠出できるのか確認しましょう。

| iDeCoの加入区分別掛金上限額一覧 | ||

| 属性 | 掛金上限額(年額) | |

| 第1号被保険者 (自営業者等) |

81.6万円 (月額6.8万円) |

|

| 第2号被保険者 (会社員等) |

企業年金制度がない | 27.6万円 (月額2.3万円) |

| DB制度のみに加入 | 14.4万円 (月額1.2万円) |

|

| DBと企業型DCともに加入 | ||

| 企業型DCのみ加入 | 24万円 (月額2.0万円) |

|

| 公務員等 | 14.4万円 (月額1.2万円) |

|

| 第3号被保険者 (第2号被保険者に扶養されてる配偶者) |

27.6万円 (月額2.3万円) |

|

iDeCoのメリット・デメリット

確定拠出年金がどういう制度かわかったところで、次にiDeCoのメリットデメリットを書いていきます。

iDeCoのメリット

と、積立時、運用中、取り崩し時と隙のない老後資金形成の制度としては完璧な制度設計となっています。

どれぐらいすごいか計算してみましょう。

| 前提:第2号被保険者(扶養なし)、30歳、年収500万円(課税所得金額238万円)、拠出額23,000円/月の場合 |

| ケース1:毎月普通預金に先取り貯金をして年金を積み立てた場合

社会保険料:720,000円 手取り年収 |

| ケース2:毎月iDeCoを活用した場合

所得控除額:23,000円 × 12ヶ月 = 276,000円 社会保険料:720,000円 手取り年収 |

※社会保険料や税金計算は概算で計算してるので金額の差異はご容赦ください。

上の内容を見ていただくと、年金資産を預金で積み立てるのとiDeCoで積み立てるのとでは、年間で約55,200円ほど変わってきます。

これを60歳までの30年間続けると1,656,000円も変わってきます。

もちろん所得税は累進課税制度なので、所得金額が高い人ほど節税効果は高くなります。

年齢を重ねて収入が上がっていくごとに節税効果は高まっていきます。

これはNISAと同じですが、株式等で資産運用した際、その運用益には20.315%の所得税(復興税含む)・住民税がかかります。

これは株式等の売買益(キャピタルゲイン)だけでなく、投資信託の分配金や株式の配当金(インカムゲイン)にも課税されます。

この時分配金も再投資して複利効果を最大限活用する上で、課税された分配金よりも非課税の分配金を再投資したほうが複利効果が大きくなるのは言わずもがなかと思います。

複利がすごいのはこのブログを見られている方なら既にご存知かと思いますが、利息が利息を生むまさにマネーマシンのことです。

そして、これを投資で行うには配当金や分配金の再投資となります。

普通、配当金や分配金を受け取る時には課税されて受け取ることになります。(源泉徴収)

※一般口座を開設されてる方は確定申告をする。

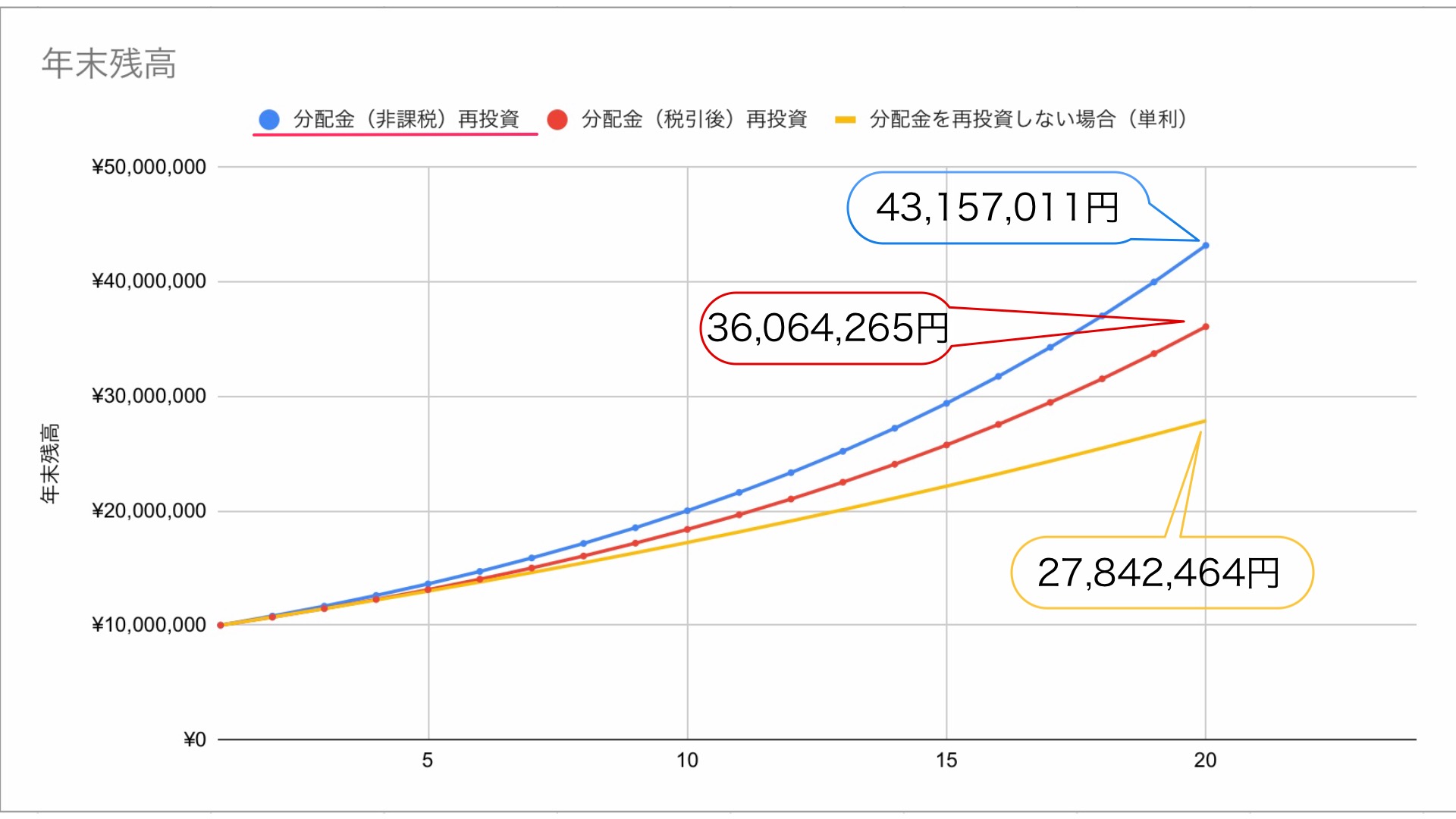

出典:安藤証券

この画像の場合、分配金2,000円に対し20.315%課税(406円)され、1,593円を再投資するということです。

これが非課税の場合は、分配金2,000円をそのまま再投資できるということです。

ここでも例を挙げて計算してみましょう。

| 分配金再投資の複利効果 |

| 元本:1,000万円 分配金:年末残高の5% 積立はせず20年間分配金を再投資し、年利率3%の運用とする。 ※信託報酬等のコストはかからないものとする。これが分配金を再投資したときの資産増加のシミュレーショングラフとなります。青線が分配金が非課税の再投資のとき、赤線が税引後の分配金再投資、黄線が再投資をしない場合のグラフです。  以下は青線グラフの要素です。 以下は青線グラフの要素です。分配金再投資(非課税)のときは、20年後43,157,011円と資産が4倍以上に膨れ上がっているのがわかります。  これは赤線のグラフの要素です。 これは赤線のグラフの要素です。分配金が非課税でない場合、20年後の資産額が36,064,265円と非課税の時と比べて約700万円も差が出てしまうことになります。  これは黄線のグラフの要素です。 これは黄線のグラフの要素です。これは分配金再投資=複利の効果が時間とともに加速度的に膨れ上がっていくのを体現しています。  赤線と黄線の差は、5年目ではまだ13,100,244円–12,971,956円=128,288円の差でありますが、20年目には36,064,265円–27,842,464円=8,221,801円とかなり差が開いてるのがわかります。 赤線と黄線の差は、5年目ではまだ13,100,244円–12,971,956円=128,288円の差でありますが、20年目には36,064,265円–27,842,464円=8,221,801円とかなり差が開いてるのがわかります。 |

このように資産形成をする上では時間と複利、非課税を味方にすることで最大限のパフォーマンスを発揮することができます。

受取時は退職所得控除や公的年金等所得控除といった特別な所得控除の対象となる

最後に受取時ですが、受け取り方は3パターンあります。

- 全額を退職一時金として受け取る

- 年金として毎年取り崩す(最長20年間)

- 一部を退職一時金として、残りを年金として受け取る

iDeCoは受取時に課税をされます。

それも運用益だけでなく拠出金も含めた全ての運用額に税金がかけられます。

なので、実際には運用益が非課税とメリットでお伝えしましたが、税金の繰延べと言った方が適切なのかもしれません。

税金の繰延とは支払うべき税金を遅らせるという意味で、効果としては非課税の時のように運用効率を上げるための制度です。

ただし、課税されるとはいえ退職所得控除が使えるiDeCoはやはりメリットが大きいように思えます。

| 退職金の所得税計算方法 | |

| 退職所得(課税所得金額)

(収入金額(源泉徴収前) – 退職所得控除)×1/2 = 退職所得(課税所得金額) |

|

| 退職所得控除額 | |

| ・勤続年数20年以下 | 40万円×勤続年数 |

| ・勤続年数20年超 | 800万円+70万円×(勤続年数-20年) |

| 前提:受取時年齢60歳、iDeCo加入年数38年、運用資産額2,000万円、会社の退職一時金制度なし。

まずは退職所得控除を計算します。 退職所得控除 = 800万円+70万円×(38年 – 20年)= 2,060万円 退職所得(課税所得金額)を計算します。 退職所得= (2,000万円 – 2,060万円)×1/2 = 0円 退職所得が0円なので今回のケースの場合は所得税がかからないということになります。 |

|

上記のように退職金一時金として受け取る場合、退職所得控除によってかなりの金額を収入から控除できるので受取時の課税額を大幅に軽減してくれます。

退職所得が0円ではない場合は、所得税の税率表に倣って税金額を算出します。

続いては年金として受け取る場合も以下の控除が使えるので支払う税額を安く抑えられます。

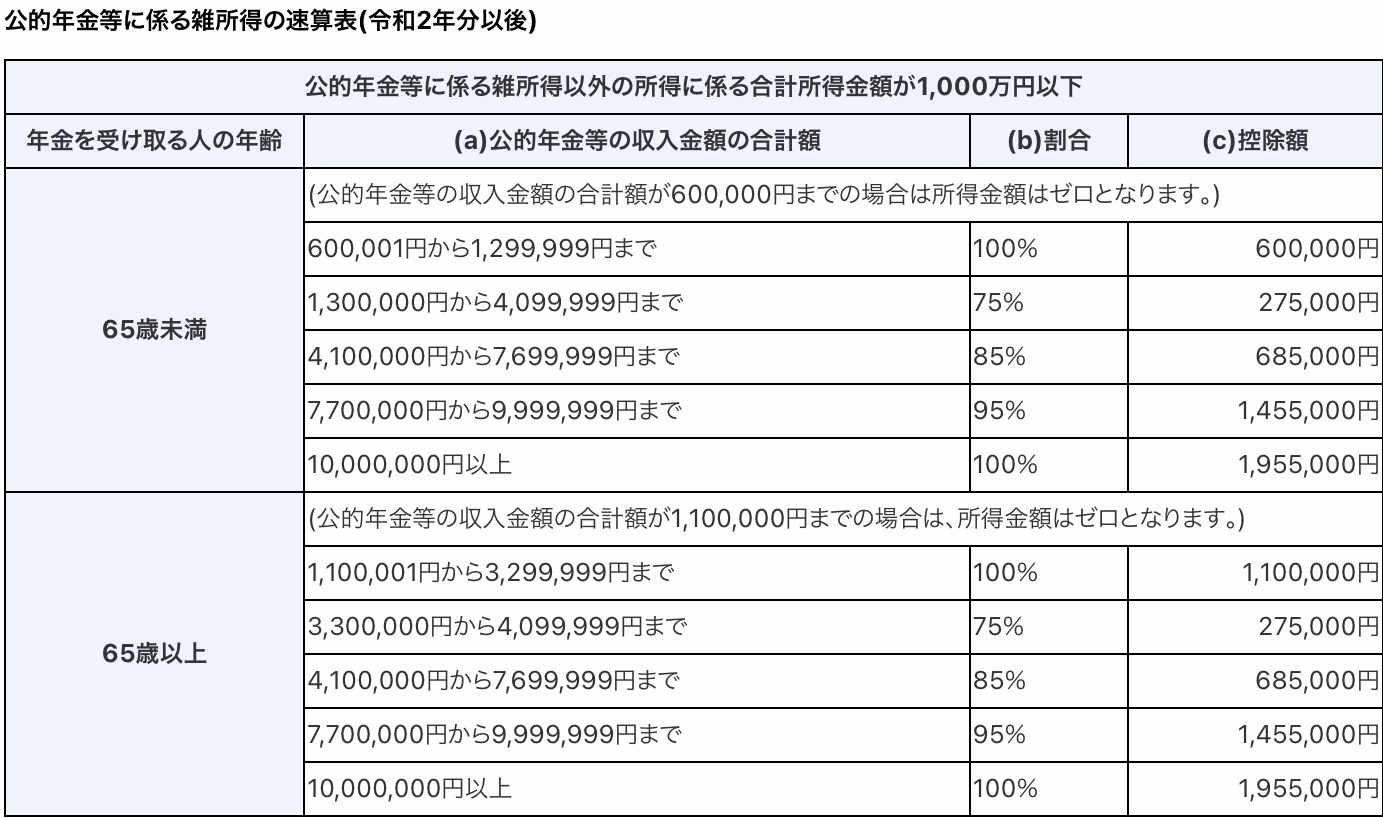

| 公的年金等の所得税計算方法 | |

| 年金は雑所得にあたります。

雑所得は総合課税ですので年金以外に労働所得等があれば合算して総所得金額を求めます。 公的年金等収入-公的年金等所得控除額=雑所得(年金所得) 雑所得+その他所得(給与所得等)=総所得金額 課税所得金額=総所得金額 – 各種控除(基礎控除や社会保険料控除等) 所得税 =課税所得金額 × 税率 |

|

| 公的年金等所得控除額 | |

| 国税庁のHPにある年金控除額の一覧表です。

|

|

| 前提:受取時年齢60歳、iDeCoの運用資産額2,000万円、取崩し期間20年(年間100万円)、その他収入なし。

iDeCoによる取崩し額は年間100万円なので上表によると割合100%、控除額60万円なので 雑所得 = 1,000,000円 × 100% – 600,000円 = 400,000円 課税所得金額=400,000円 – 480,000円(基礎控除) = 0円 課税所得金額が0円なのでもちろん所得税および住民税は0円になります。 |

ここまでメリットを並べてきましたが、物事には良い面と悪い面が必ず存在します。

ここからはデメリットを見ていき、iDeCoを含む確定拠出年金が自身の資産形成プランに合っているのかどうか判断材料としましょう。

iDeCoのデメリット

- 原則60歳まで引き出せない

- 受取時は運用益だけでなく拠出金も含めて課税対象

- 退職所得控除が有効に使えるケースが限定的

原則60歳まで引き出せない

これがiDeCoの最大のデメリットではないかなと思います。

特に若いうちからiDeCoを始める方は、何十年と先でしか取り崩せない資産に少ない収入から拠出するのはかなり不安に思うのではないでしょうか?

iDeCoは解約できないのか?

iDeCoは前述のように原則60歳になるまで引き出せませんが、以下の場合は解約できることがあります。

- 加入者が死亡した場合

- 加入者が高度障害になった場合

- 加入者が一定の条件を満たした場合

1と2はどちらも「死亡一時金」、「障害給付金」としてのために引き出す場合に限ります。

これは年金の3つの役割に則してるので、このケースの場合は受け取るのは難しくはないのは想像できます。

3は以下の条件を全て満たした時に脱退一時金として受け取れるものになります。

- 自営業者など(国民年金の第1号被保険者)で、保険料免除者であること

- 障がい給付金の受給者ではないこと

- iDeCoの掛金支払い期間の通算が1ヵ月以上3年以下、または積み立てたお金(個人別管理資産)が25万円以下であること

- iDeCoまたは企業型DCの加入資格を喪失した日から2年以内であること

- 企業型DCから脱退一時金の支給を受けていないこと

この5点を全て満たすのは至難の業であるのはなんとなくご理解いただけるかと思います。

つまり自分の意思による中途解約はほぼ難しいので、60歳まで資金拘束されても問題ない余剰資金をiDeCoで運用するのが最適解でしょう。

見方を変えれば自分の意思では解約できないので、定期預金とかでもすぐに解約してお金を使っちゃう人にはいい制度とも言えますね。

受取時は運用益だけでなく拠出金も含めて課税対象

iDeCoは全額所得控除、運用益は非課税と謳っていますが、その実受取時に運用金額全てが課税対象というなんとも歯痒い制度となっています。

普通運用して得た利益だけに課税するものなのに、何故か運用金額全てに課税というスタイルなので、所得控除も運用益非課税も単なる税の繰延(くりのべ)になってるのが残念なところです。

もちろん退職所得控除を使って課税所得を0にできれば最高のメリットになりますが、ここの税の繰延であるという部分を厚労省もメディアも隠して非課税非課税言ってるあたり国民を馬鹿にしてるなあという気になって少し残念です。

もちろん、iDeCo自体はいい制度だし、国民が長期投資の有用性を知るいいきっかけになるとも思うので私自身推奨派ではあるのですが、ミスリードにならないよう正しい情報をしっかり伝える必要があるなあとは思います。

退職所得控除が有効に使えるケースが限定的

前述で、退職所得控除を使って課税所得が0になれば、所得控除と運用益非課税で最大の節税メリットが得られるというお話をしましたが、このケースは結構限定的なので、ご説明させていただきます。

まず、退職所得控除は勤続年数で控除額が決まってしまいます。

20歳から働き始めて60歳で退職された方の退職所得控除は

になります。

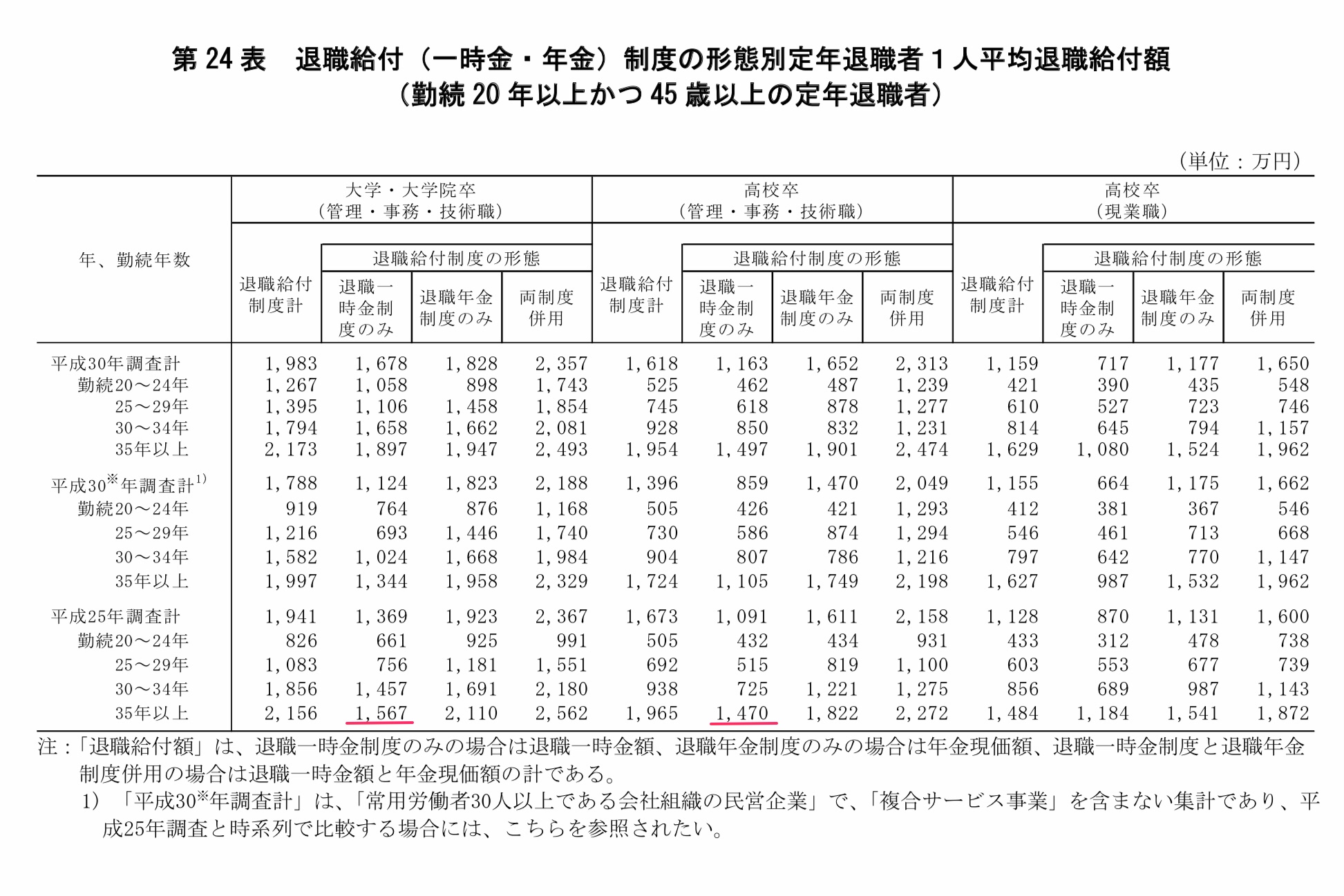

次に平成30年に厚労省が公表してる退職金の平均額を見てください。

平成29年の1年間に退職金を支払った企業の平均給付額が表になってますが、勤続35年以上勤めた大卒の退職一時金給付額の平均は1,567万円、高卒で1,470万円となっています。

次にiDeCoで20歳の時から月2万円拠出し、40年間運用し毎年3%の運用益があったとすると、元本960万円に運用益879万円で運用資産額は約1,839万円になります。

60歳に退職一時金としてiDeCoを全額受け取り、同年に会社から退職一時金を受け取っていると、

会社の退職一時金1,567万円 + iDeCo引出額1,839万円=3,406万円

退職所得=3,406万円-2,200万円) × 1/2 = 603万円

所得税:603万円×20%=約120.6万円

住民税:603万円×10%=約60.3万円

合計:約180.9万円

の税負担があります。

なんとかこれを避けようと会社からの退職金受取時期とiDeCoの一時金受取時期をずらそうと思うじゃないですか?

しかし、iDeCoの退職所得の計算ルールは他の退職一時金の受け取りの前後で少し変わります。

iDeCoを先に受け取る場合

5年以内に受け取っていた退職金を計算した際の勤続年数は計算期間から控除しないといけません。

例えばiDeCoを60歳に受け取り、65歳に会社から退職一時金を受け取ろうとした場合、iDeCoで計算していた退職所得控除の勤続年数40年と、65歳で退職一時金を受け取る際に計算する退職所得控除の勤続年数は(iDeCoとの重複期間20歳から60歳までの40年間)控除しないといけないので、会社の退職一時金の勤続年数は61歳〜65歳の5年分(1年未満は繰上げ)で計算するということです。

60歳の時の退職所得控除

800万円+70万円×(40年-20年)=2,200万円

65歳の時の退職所得控除

40万円 × 5年 = 200万円

60歳iDeCo全額一時金受け取り時の退職所得

(1,839万円 – 2,200万円) ×1/2 =0円

65歳会社の退職金受け取り時の退職所得

(1,567万円 – 200万円) × 1/2 = 683.5万円

退職所得が683.5万円なので60歳でダブル受給する時より所得税は多くなりますね。

会社からの退職一時金を66歳以降に受け取ることができるのであれば、勤続年数を含めて再度フルで退職所得控除を使うことができるので会社に退職一時金の受給時期をずらせるのか要相談といったところです。

iDeCoを後に受け取る場合

iDeCoを後に受け取る場合は、15年以内に退職所得を受け取った際の勤続年数を控除しないといけないんです。

イジメですか?

国はどうしてもiDeCoから税金を取りたいようですね。。。

iDeCoは最遅でも70歳までに受け取らないといけないので、70歳−15年で55歳までに会社から退職一時金を受け取らないと退職所得控除をフルで使えません。

ここまで読んでいただいていかがでしょうか?

iDeCoの受け取り開始年齢はご自身で選択できるものの、会社に退職一時金制度がある方で、退職金の受給時期を自身の一存で選択できる方が果たして何人いるでしょうか?

実際には会社から支給される退職金がいくらなのかはっきり分かってこないと、どの受け取りの仕方が一番お得なのか計算のしようがありません。

この曖昧さや面倒さがiDeCoに加入する際のハードルにもなっているような気がします。

でもこれだけはハッキリ言えます。

例え多少なりとも税金を払うことになろうとも、所得控除や運用益非課税のメリット、60歳までの資金拘束力などは老後の資産形成の手段としては大変魅力的な制度であることは間違いないかと思います。

iDeCo口座解説におすすめな証券口座

ここまでiDeCoとは何か?について長々と説明させていただき、ぜひiDeCoに加入したいと思われた方におすすめの口座があります。

iDeCo口座を解説するにあたって見るべきポイントは2つです。

- 口座管理手数料が安いところ

- 取扱商品の本数が多いところ

大体ネット証券であれば口座管理手数料は最安値ですので、ネット証券がおすすめです。

その中でも私はSBI証券をおすすめしています。

商品本数が豊富ですので。

リンクも貼っておくのでもしご興味があればぜひ飛んでみてください。

[blogcard url=”https://go.sbisec.co.jp/prd/ideco/ideco_top.html”]まとめ

- 日本の年金制度は公的年金と私的年金に分かれている。

- 損得で言えば国民年金はお得な保険だが、厚生年金は大赤字の保険。

- サラリーマンは搾取されている。

- iDeCoは老後の資産形成には向いてるが、資金拘束される分最優先の投資手法ではない。

- iDeCoは所得控除や運用益非課税といったメリットはあるが、退職所得控除のルールが複雑で、受取時、場合によっては課税されることもある。

- iDeCoおすすめの証券口座はSBI証券

ちょっと長くなってしまいましたが、iDeCoについては以上になります。

次回はNISAについてまとめて記事にしようかなと思います。

私自身が推奨する資産形成方法としては、iDeCoよりも先につみたてNISAをオススメしておりますので、ぜひそちらの記事も読んでいただければ幸いです。

もし何かご質問等ありましたらコメントお待ちしております。

それでは。